●脆弱性を抱える通貨が大幅下落

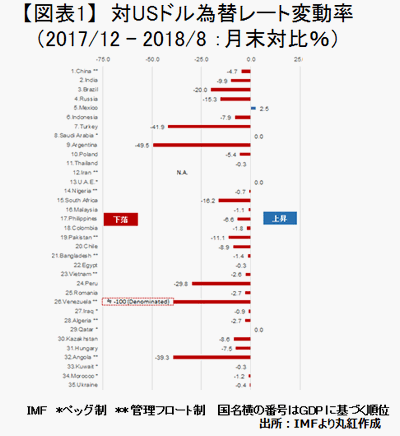

新興国通貨の下落が市場の波乱要因となっている。年初来(8月末まで)の対米ドルの動きを見ると、主要新興国(注1)では変動相場制を採用するほぼ全ての国の通貨が下落、経済規模上位の国ではトルコ(-42%)、アルゼンチン(-50%)、ブラジル(-20%)、南アフリカ(-16%)、ロシア(-15%)で下げ幅が大きくなっている(図表1)。

新興国通貨の下落について検証するうえで注意すべき点がいくつかある。

第一に、この間米国の金融政策正常化に伴い、米ドルには対新興国通貨のみならず全般的に上昇圧力がかかっていたことだ。対米ドルではユーロ(-2.9%)、英ポンド(-3.7%)、豪州ドル(-6.9%)など主要先進国通貨も減価を見ている。東南アジア通貨が比較的安定していることから確認できるように、これまでのところ新興国全般から資本逃避が起きているという気配はない。現時点では脆弱性を抱える特定の通貨の下値が試されている段階と捉えてよさそうだ。

第二に、新興国のなかには管理相場制を採用している国が少なくなく、見かけ上こうした国の為替レートの変動は抑えられている。ペッグ制(注2)や管理フロート制(注3)を採用している国では、中央銀行が為替レートを一定の目標値に誘導するため、日常的に市場介入(市場における他通貨の売買)を行っている。こうした国の通貨が売り圧力を受けている環境下では、為替レートに目立つ動きがなくても外貨準備が急減しているケースがある。

第三に、世界的な金融環境が一段と引き締まることがほぼ確実という状況があり、それが先行きを見通すうえで重みを持ってくることだ。米国で金融政策正常化が着実に進むことが予想されるのに加え、2019年以降はユーロ圏でも新規金融資産購入の停止および利上げが見込まれている。先進国発のいわゆる「チープ・マネー」が絞られることで、資本フローの変化は増幅される可能性がある。

●関連指標から類推される各国通貨の脆弱性(注4)

新興国通貨の脆弱性を推し量るうえでは、突発的なショックに際しどの程度の資本逃避が起こりえるか、それを国内資本でどの程度ファイナンス可能かを予測することが有効と思われる。この観点から対外債務の規模、質を見ることは重要だが、その持続可能性を裏付ける対外資産の内容も等しく重要である。

まず短期的に逃避しやすい資本の代表格として、流動性の高い証券ポートフォリオ(株式、債券等)への投資が挙げられる。海外からの証券投資残高を国内総生産(GDP)比で比較すると、南アフリカが突出して高く、同国の通貨下落では短期的な資本逃避(あるいはそれに付随するリスクヘッジ)が一因であったことが推測される。南アほどではないが、同指標が相対的に高いマレーシア、メキシコ、ハンガリー、チリなども、逃げ足の速い海外資本を多く抱えているという点には留意すべきだろう。

また、最終的な支払手段として当局が供給可能な外貨を裏付けるものとして、中央銀行が管理する外貨準備は市場からの信認を左右する重要な指標である。これもGDP比で見ると、パキスタン、アルゼンチンが目立って低く、ナイジェリア、トルコ、インドネシア、バングラデシュなどでも満足な水準とはいい難い。一方、記述の通り管理相場制を敷いている国では、為替レートを安定させる代償として外貨準備の増減が大きくなるため、警戒をもって観察を続けることが必要となる。

より中長期的な安定性を判断するうえで筆者が重視するのは、対外資産、負債のバランス(純対外資産/負債残高)である。かつてのユーロ圏ソブリン債務危機では、対外純負債(GDP比)が大きかった国が軒並み困難に直面しており、債務の安定性を検証するうえで説明力が高い。対外資産が負債の潜在的な返済原資となることが背景にあると考えられる。データが入手可能な範囲で純負債の水準が高いことが確認できるのは、モロッコ、ポーランド、エジプト、トルコ、ハンガリーなど。これらの国では持続的な資本逃避に対するバッファー(緩衝材)が不足していると判断される(注5)。なかでもエジプトは政府債務の大きさでも頭一つ出ており、ユーロ圏の前例に倣えばソブリン危機のリスクを内在していることになる。なお、アルゼンチン、南アフリカは対外的には「資産超過」であり、この指標に限って見ればむしろ健全と言える。アルゼンチンペソの下落幅が際立って大きくなった背景には、同国の過去の経済政策運営に対する不信が過剰反応を誘っている可能性がある。

●新興国全般にショックの可能性-貿易摩擦が引き金に?

現在のところ新興国通貨の変動は小康状態を見ているが、米中間の摩擦が新興国の周辺環境を悪化させる新たな要因としてハイライトされている。

国際通貨基金(IMF)のラガルド専務理事は先ごろ英フィナンシャルタイムズ紙に対し、米中貿易戦争の激化は新興国に経済的ショックをもたらしかねないと強い警告を発した。直後に米国は2,000億ドル規模の中国製品に対する追加関税の発動を決定、中国は報復措置として600億ドルの米製品に追加関税を課すと表明している。トランプ大統領はさらに2,670億ドルの中国製品に追加関税を課す可能性をほのめかしており、万一この事態に展開すれば関税対象(累計で5,170億ドル)は昨年の米国の対中輸入総額(5,050億ドル)を上回ることになる。

現在進行中の米中摩擦は出口が見出しづらく、長期化すればするほど様々な経路から新興国へのストレスは蓄積される。特に中国に成長鈍化懸念が高まれば、中国への依存度が高い国の脆弱性は高まる。

ラガルド氏は新興国ショックが通貨急落などの形で「伝染」する恐れがあると指摘した。金融環境が世界的に引き締まり傾向となるなか、わずかなショックが資本フローを大きく変えうるという意識は備えておくべきだと思われる。

(注1)本稿を通じ、各国間比較では国際通貨基金(IMF)の分類'Emerging market and developing economies'における国内総生産(GDP)上位35カ国を対象とした。

(注2)特定の通貨、もしくは通貨バスケットに自国通貨を固定させる制度(図中では「*」で表示)。

(注3)代表的な形式は為替レートの変動を一定の範囲内に収めながら、緩やかな切り上げ/切り下げを許容するもの(図中では「**」で表示)。

(注4)当パートは国際収支統計を中心に2017年実績(または実績見込み)データに準拠、各国間比較では基準化のためGDP比を用いている。

(注5)このうち欧州連合(EU)加盟のポーランド、ハンガリーについては、開発プログラムなどEU政策に基づく各種クレジットが原則ユーロ建てであるなど、特殊要因があることに注意。

コラム執筆:田川 真一/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。