昨日の東証1部売買代金は1兆7500億円と見送り姿勢が鮮明となるなか、日経平均は3カ月半ぶりの安値に沈んでいる。PERは13倍台、バリュエーション面からは割安感もあるので、週間マーケット展望で述べた通り、下値を拾う動きが出てもおかしくない水準だ。だが、ファンダメンタルズとは関係なく、ショック安的な下げの可能性は今後じゅうぶんあると備えておいたほうがよい。

9月9日は北朝鮮の建国記念日にあたる。米朝間の緊張が高まりやすい環境が続き、僕は「日経平均は1万9000円台前半まで下げる場面がありそうだ」と日経新聞にコメントを寄せた(8月15日付け朝刊)。北朝鮮リスクに加えて、欧米の金融政策が新たな段階を迎えるのも9月である。コンセンサス通りとは言え、実際に欧米の中央銀行が緩和から引き締めに歩を進めるとすれば、マーケットがどのような反応を起こすかわからない。最大の懸念材料は米国の債務上限引き上げが9月末までになされずに、米国が「デフォルト」を起こすリスクである。トランプ政権の混迷ぶりと議会調整能力のなさからして、そうなる可能性はじゅうぶん高い。9月は1年のうちでもっともパフォーマンスが悪いという季節性があるが、今年の9月は例年にも増してダウンサイド・リスクが大きいと思う。債務上限引き上げが議会で難航すれば米国株もドルも売られるだろう。そうなれば日経平均は1万9000円を割り込むだろう。

だから「本当の買い場は9月」なのだが、この際、1カ月とか3カ月とか、そんな目先の株価にこだわらず、長期的に投資できる銘柄を今から買っていくことを提唱したい。ちょっとやそっとのことで売らない、売るべきでない、ずっと持ち続ける価値のある銘柄である。僕のトップピック、ベスト5銘柄は以下の通り。

オムロン(6645) エーザイ(4523) リクルートHD(6098) 良品計画(7453) ピジョン(7956)

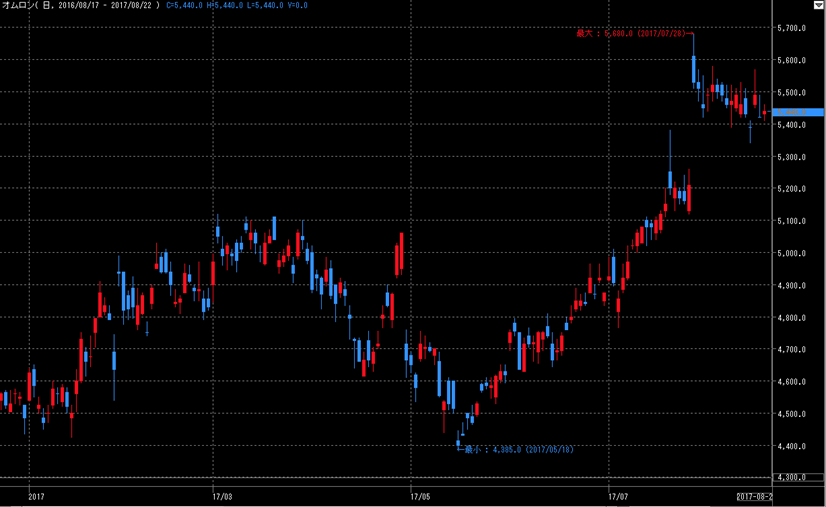

オムロン(6645)日足チャート

オムロンの魅力は、ここでは語り切れないので、ぜひHPを閲覧していただきたい。充実したサイトの作りになっていること自体、評価に値する。アニュアルレポートなどもすごく読み応えがある。

ポイントは、今注目されるトレンドのすべてに高次元で関わっている企業であり、すなわちこれからの社会で中心的な役割を果たすであろう企業であるということだ。同社のHP「EDGE & LINK 切り拓く、未来を創る」というページの右にキーワードが並んでいる。「ものづくり技術 IoT ロボット AI グローバル ダイバーシティ 教育」。まさに現代社会の中核的テーマであるが、同社はこれらの領域においてリーディングカンパニーとなるだろう。それを可能にする技術があり、経営がある。同社は日本取引所グループの2014年度上場会社表彰制度「企業価値向上表彰」で大賞を受賞している。ポイントは資本コストを意識したROIC経営で、企業価値を向上させるという明確な方針を実行していることである。実際、ROIC、ROEとも2桁が続いている。資本の生産性を強烈に意識し、かつ高い利益率を達成している。非の打ちどころがない。

資本コストを意識している企業が日本にどれだけあるだろう。資本コストを上回る利益率をあげて初めて企業価値は創造されるのだ。資本コストを上回る利益率があってこそ、純資産の簿価に市場でプレミアムがつく。市場が付与するプレミアムとは、PBRが1を上回る部分である。

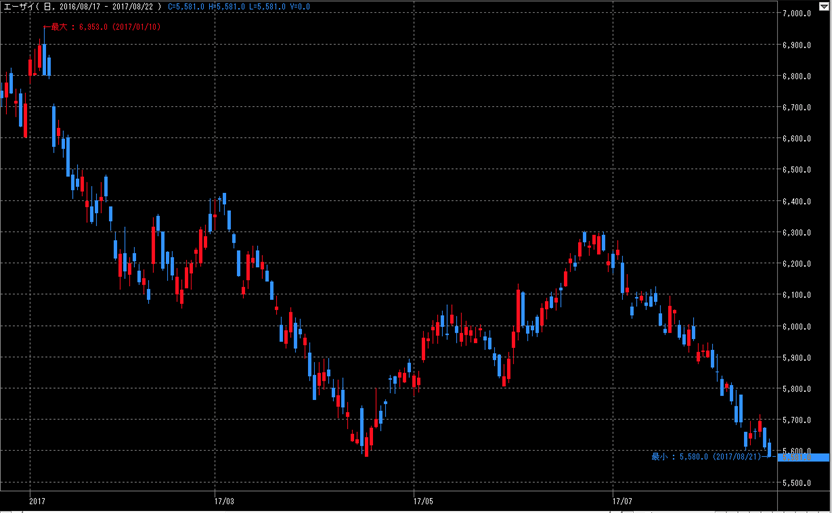

企業価値創造のKPI(キーパフォーマンスインディケーター)のひとつに、エクィティ・スプレッド(ROE-株式資本コスト)がある。この考え方の啓蒙に努める「教祖」ともいうべき存在がエーザイの常務執行役CFOである柳良平氏である。伊藤レポートにも深く関わった柳氏は、わが国でROEについて語らせたら右に出るものがいない人物のひとりだ。

そのエーザイの企業理念が素晴らしい。

「患者様とそのご家族の喜怒哀楽を第一義に考え、ベネフィット向上に貢献する」というものだ。使命は患者様貢献、利益は結果、この順番が大事だと柳氏は言う。「ROE 8%」の提唱者だから、何をおいても株主の利益優先かと言うと、その正反対だ。

同社は、世界保健機関(WHO)との協力のもと、フィラリアの治療薬「ジエチルカルバマジン(DEC)」22億錠を2013年から7年間にわたって蔓延国に無償提供する取り組みをおこなっている。これは「寄附」ではなく「長期投資」だという。22億錠も2020年まで作り続けることでインド工場の稼働率は高まり、全体として生産性があがるのだ。これはまたブランド・バリュー創造の一環でもある。10年でみたら赤字かもしれないが30年なら黒字になる。それを理解して長期投資をお願いしているとCFOは語る。

この取り組みが評価されたこともあって、エーザイは2016年 医薬品アクセス貢献度調査(Access to Medicine Index、ATMインデックス)において、グローバル大手製薬企業の中で11位にランキングされた。

ATMは、開発途上国・新興国の医薬品アクセス問題に先進的に取り組むグローバル大手製薬企業20社について評価し、企業の順位付けを行うものだが、11位ということは、これでやっと真ん中だということだ。それでも強調したいのは、日本の製薬会社のなかでエーザイはトップランクであるという点だ。

同社については、まだまだ語りたいことがあるので、今後セミナーやレポートで何度も取り上げていきたい。まずは、この株価の位置と水準をチェックしてほしい。

エーザイ(4523)日足チャート

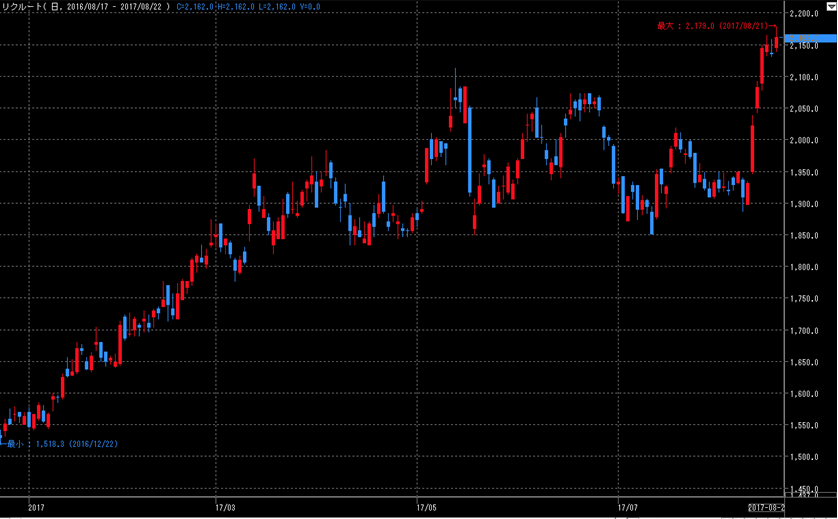

リクルートについては、5月23日付けレポート「注目銘柄の押し目買い」で書いた通り。そちらをご参照ください。5月の急落は絶好の押し目買いチャンスと書いたが、決算をきっかけに株価は出直り、この軟調相場のなか逆行高で高値を再びとってきた。相場全体、インデックスは冴えないが、買われる銘柄は買われる。

リクルートHD(6098)日足チャート

良品計画、ピジョンについても従前からの推奨銘柄で、スタンスに変更はない。商品力、企画力、販売力、収益性、成長性、どの面をとっても有望である。僕は、良品計画やピジョンのような「ディフェンシブ・グロース」銘柄が大好きである。

日本株のセクターを金融を除いて大別すると、製造業中心の「グローバル景気敏感」と非製造業主体の「内需ディフェンシブ」に分けられる。「グローバル景気敏感」は為替の影響が大きく、「内需ディフェンシブ」は人口減による国内市場の縮小という難点がある。

その点、小売り、食品、日用品といった「手堅い(=ディフェンシブな)」商売ながら、アジア等の成長する市場にうって出て業績を伸ばしているセクター、「ディフェンシブ・グロース」は、安定と成長の二兎を追える。

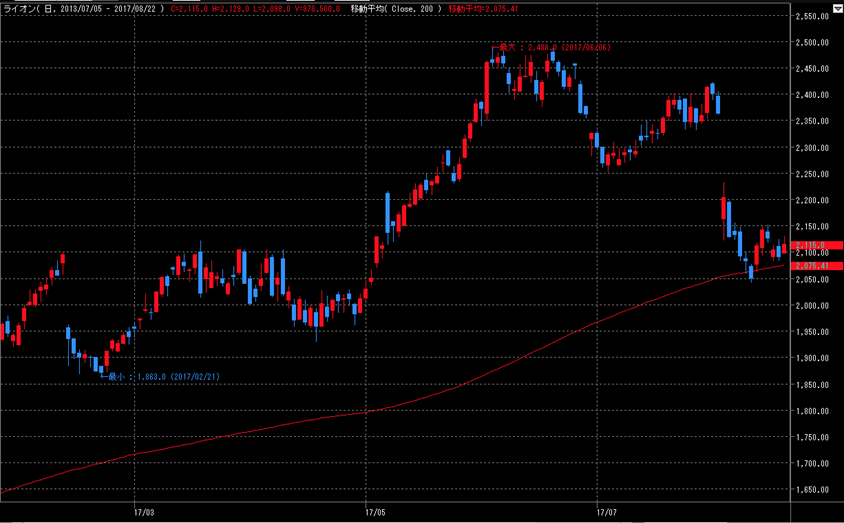

良品計画、ピジョン以外にも花王、味の素、ライオンなどもこの分類に入る。ライオンは8月4日に「1~6月期の純利益が過去最高の82億円」と伝わった途端に利益確定売りで窓を空けて急落した。

ライオン(4912)日足チャート

但し、200日移動平均できれいにサポートされている。連日で高値追いが続いていただけに、このような急落はつきものだが、こうしたパターンは過去何度も見られ、結局は窓を埋めてくる。5月のリクルート同様、絶好の押し目買いタイミングだと思う。

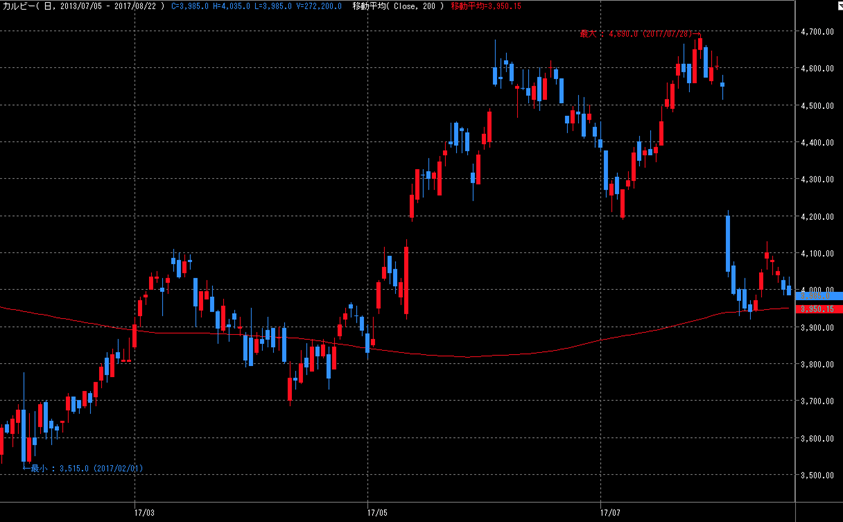

その伝で言えば、カルビーの急落ぶりがすさまじい。窓を空けて大陰線。しかしライオン同様、200日線できれいにサポートされている。これも良い拾い場だと思う。

カルビー(2229)日足チャート

そもそも急落の原因となった「4~6月期純利益が前年同期比40%減」という決算発表だが、これはジャガイモ不足で主力の「ポテトチップス」の販売を調整したためという「終わった事実」によるもので、サプライズでもなんでもない。この株価反応は明らかに異常である。売り場を探していた向きの「売る口実(きっかけ)」にされた感がある。

18年3月期通期の見通しは売上高で3%増の2600億円、営業利益で4%増の300億円と、利益は過去最高が見込まれている。北海道産のジャガイモの収穫も順調に進むと見られ、販売を停止したすべての製品について9月上旬には再開する計画である。

言い忘れたが、カルビーもライオンも、ベスト5には漏れるが、ベスト10には入れたい有望銘柄である。先日、ある国際会議でカルビーの会長兼CEO松本晃氏のお話しを伺う機会があった。松本氏は社員に4時に退社せよと命じている。「4時に帰って毎日パチンコしている人間なんているわけない。早く帰って家族と過ごす。家庭を大切にする。あるものは英会話を習うなど自分を磨く。そういう人間が魅力的で輝くひとになる。輝いている社員が大勢いることが企業の活力になる。」

松本氏は「給料を増やし社員の待遇をよくするのはいちばん大事な投資」と語っている。「給料を下げたり、人件費を減らすと社員はやる気を失って会社へ貢献しなくなる。すると新しいものは生まれず、会社の成績も落ちるという悪循環へ陥る」というのだ。この松本氏の経営方針は企業価値創造の根源的な要因である。

実際、松本氏がCEOに就任してからカルビーの業績は爆発的に伸び、上場してから株価は10倍になった。

カルビーの「ミッション」にはこう書かれている。

「顧客・取引先から、次に従業員とその家族から、そしてコミュニティから、最後に株主から尊敬され、称賛され、そして愛される会社になる」

これは実は、米国のジョンソン&ジョンソンの「我が信条」のパクリである。さもありなん、松本晃氏はカルビーの前職はジョンソン&ジョンソンの日本法人のトップだったのだから。

ジョンソン&ジョンソンの「我が信条」、長いが全文を記載する。

「我々の第一の責任は、我々の製品およびサービスを使用してくれる医師、看護師、患者、そして母親、父親をはじめとする、すべての顧客に対するものであると確信する。顧客一人一人のニーズに応えるにあたり、我々の行なうすべての活動は質的に高い水準のものでなければならない。適正な価格を維持するため、我々は常に製品原価を引き下げる努力をしなければならない。顧客からの注文には、迅速、かつ正確に応えなければならない。我々の取引先には、適正な利益をあげる機会を提供しなければならない。

我々の第二の責任は全社員 ――世界中で共に働く男性も女性も―― に対するものである。社員一人一人は個人として尊重され、その尊厳と価値が認められなければならない。社員は安心して仕事に従事できなければならない。待遇は公正かつ適切でなければならず、働く環境は清潔で、整理整頓され、かつ安全でなければならない。社員が家族に対する責任を十分果たすことができるよう、配慮しなければならない。社員の提案、苦情が自由にできる環境でなければならない。能力ある人々には、雇用、能力開発および昇進の機会が平等に与えられなければならない。我々は有能な管理者を任命しなければならない。そして、その行動は公正、かつ道義にかなったものでなければならない。

我々の第三の責任は、我々が生活し、働いている地域社会、更には全世界の共同社会に対するものである。我々は良き市民として、有益な社会事業および福祉に貢献し、適切な租税を負担しなければならない。我々は社会の発展、健康の増進、教育の改善に寄与する活動に参画しなければならない。我々が使用する施設を常に良好な状態に保ち、環境と資源の保護に努めなければならない。

我々の第四の、そして最後の責任は、会社の株主に対するものである。事業は健全な利益を生まなければならない。我々は新しい考えを試みなければならない。研究開発は継続され、革新的な企画は開発され、失敗は償わなければならない。新しい設備を購入し、新しい施設を整備し、新しい製品を市場に導入しなければならない。逆境の時に備えて蓄積を行なわなければならない。これらすべての原則が実行されてはじめて、株主は正当な報酬を享受することができるものと確信する。」

ジョンソン&ジョンソンはこの「我が信条」のもと、リーマンショックで途切れるまで75年間連続増収という記録を打ち立てた。

世界の時価総額ランキングを見ると、アップル、グーグル、アマゾン、フェイスブックなど名だたるIT企業が上位を席巻しているが、そのなかにあってジョンソン&ジョンソンが第9位に入っている。綿棒やバンドエイドを売る会社が、アリババやテンセントに伍しているのだ。

いかに株主(シェアホルダー)だけでなくステークホルダー重視の企業理念が、企業価値創造にとって決定的に重要であるかという証左である。

全ステークホルダーを大事にすること - 今日、ここで取り上げたオムロン、エーザイ以下、すべての企業が掲げる企業理念であることは言うまでもない。

顧客、取引先、従業員、地域社会。それは売上高、製造原価、人件費、税金という損益計算書の勘定科目に相当する。顧客からもたらされる売上高から費用を引いて最後に残るものが利益。それが株主の取り分であり、それはいちばん最後である。こんなことを堂々と謳う企業が、実は株式市場で高い評価を得られる。そこが資本主義社会と資本市場の面白いところである。

【お知らせ】「メールマガジン新潮流」(ご登録は無料です。)

チーフ・ストラテジスト広木 隆の<今週の相場展望>とコラム「新潮流」とチーフ・アナリスト大槻 奈那が金融市場でのさまざまな出来事を女性目線で発信する「アナリスト夜話」などを毎週原則月曜日に配信します。メールマガジンのご登録はこちらから