2018年3月26日、中国の上海で原油先物が上場しました(注1)。2012年の計画以降、何度も導入が延期されてきた大型先物の、満を持しての登場です。ポイントは、場所が世界最大の原油輸入国である中国であること、人民元建てであること、油種が中東産を中心とする中質原油であること、外国人投資家にも門戸が開かれていること、です。この上場は、WTIやブレントといった今までの指標原油への挑戦であるばかりでなく、人民元の国際化に向けた布石という見方もあり、世界経済の構造に対して大きな影響を与える可能性があります。

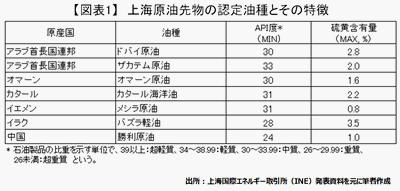

まず、指標原油への挑戦です。米国エネルギー情報局によると、中国は2017年に米国を抜いて世界最大の原油輸入国になりました。石油製品を含む石油の純輸入量では2013年以降、既に世界最大です。それにもかかわらず、原油価格は多くの場合、WTIやブレントという欧米を原産地とする軽質油の先物価格が指標として使われており、需要を牽引する中国をはじめとするアジアの需給を反映させる構造にはなっていません(注2)。一方、上海原油先物は、油種が主に中国で需要の大きい中東産の中質油で、受渡場所は中国です。中国の需給が反映されやすい上海原油先物が指標原油として利用されるようになれば、中国が原油や石油製品の値決めに影響力を持つことになります。

次に、人民元の国際化です。世界貿易において、原油は概ね最大の貿易品目です(注3)。2016年は価格下落を受けて自動車に次ぐ第二位になりましたが、それでも世界貿易額(輸出)の4%以上、石油製品とあわせると7.4%にもなります。人民元建ての原油先物の上場は、世界最大の原油輸入国である中国が、人民元建ての原油取引に移行するための環境が一つ整ったことを意味します。人民元建ての原油取引が世界に広がった場合、世界における人民元の優位性が向上し、外貨準備への採用が増えるなど、人民元の国際化に大きく寄与する可能性が高そうです。国際決済通貨として人民元を通用させるべく努力を続けているとされる中国にとって、この上場は重要な布石と見られます。

しかし、これらの実現に向けたハードルは低くありません。最大の課題は、十分な取引量に裏づけされた流動性の確保です。成熟した原油先物市場が欧米に存在する中、新規市場は参加者にとって使いやすく、魅力的なものでなくては取引量の増加は望めません。上海原油先物は、外国人投資家の参加を可能にした中国初の国際的に開かれた先物商品です。外国人投資家の参加を促すため、税制で優遇措置を設けるなど、中国の意気込みの大きさが伺えます。それにもかかわらず、外国人投資家の本格的な参入には時間がかかるというのが一般的な見方です。流動性のリスク(注4)が高いことに加え、人民元建てであるため為替を通じた中国当局の介入への警戒感があると見られています。

中国にとって上海原油先物の上場は、アジアにおける指標原油の構築、人民元国際化の推進に加え、自国における先物取引市場の対外開放の試金石という位置づけもあるようです。まさに、原油という世界で圧倒的な規模を持つ市況商品を使った、壮大な戦略です。将来的には、人民元建ての原油先物取引が広まれば、基軸通貨を自負する米ドルにとって脅威となり、米中のエネルギー市場における覇権争いが勃発する可能性を危惧する声もあります。そこまでの道のりは遠そうですが、この上場を足がかりとした中国の世界的な影響力の変化については、注意深く見ていく必要がありそうです。

(注1)上場場所は、中国(上海)自由貿易試験区内にある上海先物取引所(SHFE)傘下の上海国際エネルギー取引所(INE)。

(注2)中東産の中質原油は東京商品取引所(TOCOM)にドバイ原油が上場されているが、2017年の取引量(出来高の数量換算)は、NY商業取引所(NYMEX)におけるWTI取引量の0.5%程度とごく僅か。

(注3)HSコード4桁ベース。

(注4)流動性が低い市場は取引量が少なく価格の変動が大きいため、価格・量ともに、買いたいときに買えず、売りたいときに売れないといったことが起こるリスク。

コラム執筆:村井 美恵/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。