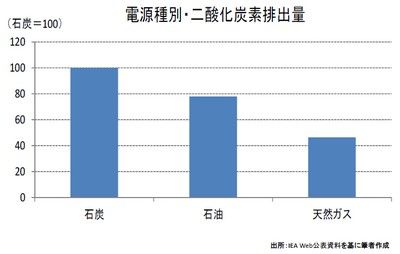

石炭は最も一般的に利用されている発電燃料である。発電コストの低さ、資源埋蔵量の多さ、生産国の遍在といった理由から世界の発電の4割を担っており、今後も新興国を中心に需要拡大が予想されている。日本でも4月に閣議決定されたエネルギー基本計画においてベース電源としての石炭火力の活用が規定され、電力会社が計画する新規発電所の一部でも石炭が燃料として使用される見通しである。一方、石炭火力は発電電力量当たりの二酸化炭素排出量が多いため、地球温暖化や健康への影響が問題とされ、規制強化の動きも出ている。

6月2日、米・環境保護局(EPA)は2030年までに既存の発電所から排出される二酸化炭素の排出量について、2005年比で30%削減を目指すガイドラインを発表した。各州は削減目標の達成計画を2016年中に提出しなければならないが、達成方法には一定の柔軟性が設けられており、①火力発電所の効率改善、②排出量の少ない天然ガス等の発電設備への移行、③再生可能エネルギーや原子力の導入拡大、④需要側における効率改善、の中から削減方法を選択することになる。

米国では、温室効果ガスの3分の1を電力部門が排出している。発電に占める石炭火力の割合は約4割だが、石炭火力の排出係数は石油やガスを大幅に上回るため、発電部門における排出量の約75%が石炭火力によるものである。従って、EPAによる措置は実質的に石炭火力への規制強化を意図している。

今回のガイドラインに先駆け、米国では2013年9月に新規発電設備に対する規制も発表されている。新しく建設される発電所に対しては、1kWh当たりの二酸化炭素排出量を500gに制限することを求めているが、この基準を達成するためには二酸化炭素の回収・貯蔵(CCS)技術が不可欠となる。CCSは現段階ではコストが高く、技術的なハードルも高い。結果的に、老朽化した石炭火力の発電設備は閉鎖に追い込まれる一方、石炭火力の新設も困難となる。石炭火力に対する規制は電気代の上昇や経済への悪影響を招く恐れがあるとの理由で反対の声も上がっているが、逆風は収まりそうもない。

米国の政策からはいくつかの流れが見えてくる。まずは、石炭からガスへのシフトである。米国ではシェールガス及びシェールオイルの開発により、エネルギー自給率が大きく改善している。余剰となった石炭は欧州やアジアに輸出され、ガスについても輸出計画が持ち上がっている中で、石炭への規制強化はガスの需要拡大及び価格安定化に寄与することになる。次に、世界レベルでの地球温暖化対策への関与を強化させる狙いである。今後、気候変動についての2020年以降の新たな国際協力における枠組みが2015年末にパリで開催されるCOP21で最終合意される予定である。これまで米国は環境分野において主導的な役割を果たしてこなかったが、今後は影響力を強める思惑もあろう。最後に、設備投資の拡大や研究開発を通じた経済成長の後押しである。老朽化した設備を入れ替えることで設備投資が促進されるのはもちろんのこと、新エネルギーの開発や省エネ技術の高度化等、イノベーションへの期待も大きい。

石炭への規制強化は米国に限ったものではない。EUは2020年までに1990年比20%減の温室効果ガス削減目標を掲げており、再生可能エネルギーの導入拡大や環境規制の強化により、老朽設備の閉鎖が進むとみられている。また、米国と同様、公的金融機関が石炭火力への融資制限を発表しており、新設のハードルも高い。石炭火力が8割を占める中国でも2016年から実施される5ヵ年計画において、二酸化炭素排出量の上限が導入される可能性がある。

エネルギー価格が高止まりする中、発電コストの低い石炭は魅力的なエネルギー源であり、今後も石炭火力は主要な発電燃料として使用される。しかし、二酸化炭素排出量の規制導入により石炭関連企業の企業価値が低下する「炭素資産リスク」も注目され始めており、今まで以上に石炭の活用に伴うデメリットにも注意を払う必要がある。

コラム執筆:井上祐介/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。