1.下方修正が続く中国経済の見通し

・世界経済はリーマンショックから徐々に癒えつつあるが、一方で世界経済を悩ませるのは、多かれ少なかれ各国固有の構造問題と、ショックへの対応として打ち出された財政・金融刺激策の副作用である。中国では、労働力人口のピークアウト、投資偏重の経済開発の限界等による構造調整圧力と、4兆元の経済対策を背景とした地方政府企業の債務(金額の多少より内容の不透明さが問題)、過剰流動性・過剰信用等のリスク拡大が悩みであり、これらの圧力で高度成長はすでに終わったとの認識が広がっている。

・こうしたなか、中国経済の中期的な見通しは、①2桁近い成長を維持するという高成長シナリオから、②短期的な調整の後、徐々に高成長に回帰していくシナリオ、そして、③緩やかな減速が続く中成長シナリオに修正されてきている(図表1)。

・他方、世界の経済見通しも、中国ほどではないが下方修正されてきており、中国経済の減速を他の国の成長加速が埋め合わせるという見通しが描かれていない。中国に遅れて存在感を出してきたBRICSを始めとする新興国は、見通しが先進国よりも大幅に下方修正されており、先進国の成長が底堅く、新興国の成長が弱まる「逆デカップリング」の様相をみせている。

・中国の経済成長率は、WTOに加盟した2001年からリーマンショック前の2008年まで、世界の経済成長率の約25%(寄与度の単純平均で+0.9%p)、リーマンショック後、2010~2012年の世界の経済成長率の約30%(寄与度の単純平均で+1.2%p)を稼ぎ出しており、今世紀の世界経済のまさに牽引車であった。

・中国の経済見通しの下方修正(2010年4月IMF見通しと2013年10月見通しでは▲2.5%p)は、世界需要の鈍化に加え、新興国ブームの終焉とも取られかねない不透明感に繋がる可能性があり要注意だ。とはいえ、世界経済にどのように影響が出てくるのだろうか。

2.世界貿易への悪影響は新興国への影響が最も深刻か

・世界経済への悪影響は、「投資を中心とする中国経済の減速⇒設備・素材・原材料を中心とする中国輸入の減退⇒設備・素材輸出国(先進国、アジアNIES)、資源輸出国(新興国)の景気減速⇒世界的な内需減退⇒中国からの消費財輸出の減速・・・」という需要縮小の波及と、「素材を中心とする需給の悪化⇒素材・原材料価格の下落⇒資源輸出国(新興国)の交易条件の悪化⇒新興国を中心とする貿易・経常収支の悪化⇒新興国の為替下落圧力・輸入インフレ圧力・・・」という商品価格・為替下落の波及が、最も有力な経路である。

・その際、ポイントとなるのは、①世界各国・地域の輸出依存度及び対中輸出依存度、②中国の商品価格に対する影響力であろう。

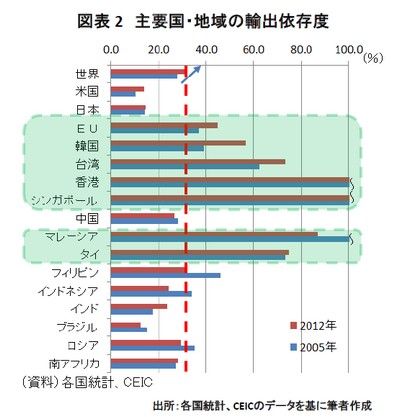

・まず、各国のGDPにおける輸出依存度をみると、2012年は世界全体で31.6%であり、上昇傾向にある。①中継貿易地として発展してきた香港、シンガポール、②電子機器・機械の生産拠点として発展してきた韓国、台湾、マレーシア、タイ、③東欧・ロシアや北アフリカと接し、幅広い品目で交易を延ばしてきたEUが高い輸出依存度を示しており、なかでも韓国、台湾、EUは、輸出依存度の高まりが顕著である。他方、日本、米国、それに、中国を含むいわゆるBRICSは相対的に輸出依存度が低い状況となっている(図表2)。

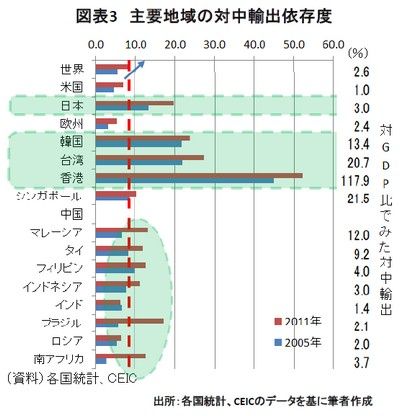

・次に、各国における対中輸出依存度をみると(図表3)、中国の一部である香港に加え、台湾、韓国、日本の高さが目立つ。米国、欧州は日本の半分以下の水準に止まっている。他方、ほとんどのところで対中輸出依存度が上昇している。上昇が顕著なのは、日本、台湾、マレーシア、タイなどの電子機器・機械輸出国と、インドネシア、ブラジル、南アフリカなどの資源輸出国である。

・対GDP比でみると、香港は別格としてシンガポール、台湾、韓国、マレーシア、タイの対中依存度が1~2割に達しており、中国経済がそれらの国・地域の経済成長にとって決定的になっていることがうかがい知れる。

・そこで、図表1のように中国の中期的成長率が低下したときの一次的なインパクトを試算すると、中国の実質GDPに対する輸入(数量)の弾力性がおよそ2であり、実質GDP成長率1%pの低下は、輸入の伸びを2%p程度押し下げるため、実質GDP成長率2.5%の成長鈍化は、世界の輸出の伸びを▲0.4%p程度(=輸入の伸びの押し下げ分(2.5%p×2)×世界の対中輸出依存度(8%))、世界の経済成長率を▲0.1~▲0.2%p(欧米、インド、ロシアは▲0.1%p以下、日本、南アフリカは▲0.1~▲0.2%p、タイ、フィリピン、インドネシアは▲0.1~0.4%p、韓国、台湾、シンガポール、マレーシア、ブラジルは▲0.5~▲1.0%p)押し下げるとの結果が出る。

・実際には、輸出の押し下げによって、輸入も抑制されるため、成長率の押し下げ効果は幾分相殺される。しかし、2012年から鉄鉱石、石炭等、中国が大口の買い手となっている国際商品の価格が、中国での需給緩和を主因に下落傾向をみせてきており、成長率はさらに押し下げられる可能性がある。仮に中国の中期的成長率の低下により、世界の輸出価格が年平均1%押し下げられ続けると、輸出受取の縮小というデフレ圧力を通じて、世界の成長率は▲0.2~▲0.3%p低下すると試算される。その場合、大きな落ち込みをみせるのは、中国への依存度を高めてきたアジアの電子機器・機械輸出国やBRICS等の 資源輸出国であり、リーマンショック直後に比べて財政・金融の緩和余地が世界的に狭まっているため、行き詰まり感が強まろう。

・これは、2000年代のアジア・BRICSブームが逆転しかねないことを意味している。昨今、米FRBによる量的緩和政策(QE3)の縮小観測を背景に、一部のアジア・BRICS諸国で為替の下落圧力が強まっているが(図表4)、米国経済が中国経済の減速を相殺するように力強く回復しなければ、中国経済の減速がこうした傾向を加速させかねない。「中国」という世界経済の成長の保険が弱まることに対して警戒する必要がある。

コラム執筆:シニア・エコノミスト 鈴木 貴元/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客さまが取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客さまご自身の判断と責任でなさるようお願いいたします。