近年、ドル/円と日経平均株価の価格推移に認められる相互の連動性が以前にも増して高まっているのは周知の通りです。「ドル/円が上昇したことを受けて日経平均株価も上昇する」、また逆に「日経平均株価が下落したことを受けてドル/円も下落する」ということもあり、両者は"ニワトリとタマゴ"のような関係にあると言っていいでしょう。

下図は日経平均株価の過去6ヶ月間の推移(日足)を示したものですが、その値動きはドル/円の値動きとウリ二つであり、いずれも5月下旬に年初来高値をつけてからしばらくの間は日柄と値幅の双方で調整を余儀なくされる局面にありました。この調整がドル/円と日経平均株価の双方において、a-b-cの3波で構成された「三角形(=トライアングル)」のパターンとなったことも共通しています。

本欄の9月4日更新分で示した通り、ドル/円は9月2日の時点で5月22日高値と7月8日高値を結ぶ強い上値抵抗線(=レジスタンスライン)を上抜け、ほどなく一目均衡表(日足)の「雲」上限をも上抜けたことで『三役好転(=陽転)』の強気シグナルを灯すこととなりました。

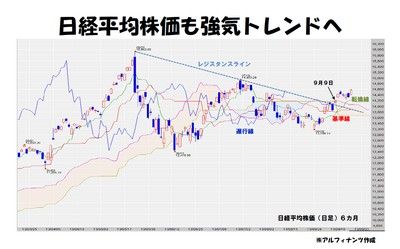

一方の日経平均株価も、下図に見るように、9月9日の時点で5月23日高値と7月19日高値を結ぶ強い上値抵抗線(=レジスタンスライン)を上抜け、ほどなく一目均衡表(日足)の「雲」上限をも上抜けたことで『三役好転(=陽転)』の強気シグナルを灯す結果となっています。日経平均株価が強い上値抵抗をブレイクする原動力の一つとなったのが「東京五輪招致決定」であることは言うまでもありません。この重大な決定を受けて、市場は円安・ドル高、日本株高で反応しました。

アベノミクスが奏功し、昨年秋以降の日本は景気拡大局面を迎えており、大きな流れとしての日本株高の基調はなおも継続しているものと考えられます。5月下旬以降の日経平均株価の値動きは、それまでの過度な相場の過熱に対する適度な調整と見て間違いないものと思われますが、その調整の直接的原因となったのは5月22日に行われたバーナンキFRB議長による議会証言の内容でした。つまり、言うなれば外的要因です。

歴史を紐解きますと、日本が景気拡大局面にあるなかで外的要因によって一時的にも日経平均株価が調整を余儀なくされたケースというのは少なくありません。そして、いずれのケースにおいてもその調整には3ヶ月ほどの期間がかかっており、調整が始まってから6カ月ほど経過した後には調整前の高値を上抜けていることがわかっています。

今回、日経平均株価の調整が始まったのは5月23日で、その後一番底をつけたのは6月13日、二番底をつけたのは8月28日。つまり、調整開始から二番底までの期間はほぼ3カ月でした。そして、調整開始から6カ月ほど経過した後に調整前の高値を上抜けるという過去のパターンが踏襲されるとするならば、日経平均株価は11月下旬から年末あたりには5月高値=15942円を上抜けるということになります。仮にそうなった場合には、ドル/円も11月下旬から年末あたりには5月高値=103.73円を上抜けると考えることができるのではないでしょうか。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役