周知の通り、先週23日の日経平均株価は前日終値比で1,000円以上の大幅な下げとなりました。その前兆は、前日(22日)のNY時間に行われたバーナンキFRB議長の議会証言とその後の議員との質疑応答、続けて公開された前回のFOMC議事録などの内容を受けた市場の動揺=投資家の狼狽にありました。

最初は、量的金融緩和策の継続を示唆する議会証言を受けて米10年債利回りが低下、NYダウも一時15,542ドルまでの上昇となりましたが、議員からの質疑にバーナンキ議長が「今後数回のFOMCで債券購入ペースの減速を決定することもあり得る」と述べたことで市場の反応は逆転。公開されたFOMC議事録では、メンバーの見解がタカ派とハト派で真っ二つに分かれていることが明らかにされ、投資家の心理状態は大いに不安定なものとなりました。結果、米10年債利回りは一気に急上昇し、NYダウは一時15,265ドルまで値を下げる展開となったのです。

翌23日には、米債利回りの上昇を受けて日本の10年債利回りも急上昇。その後、日銀が力づくで金利上昇を押さえ込みましたが、こうした金利の乱高下は株式投資家にも不安感をもたらします。昨年の秋から日本株を大量に買い越してきた海外のヘッジファンドなどは「ここは一旦手を引いておいた方がよかろう」と考えたのでしょう。一気に利益確定の売りが出され、そこに短期筋の投げ売りなどが重なって、まさに「13年ぶり」という大幅な日経平均株価の下げにつながったものと見られます。

そして、ほぼ同時にドル/円の下げも加速しました。22日のNY時間に一時103.73円まで上昇していたドル/円は、翌23日の欧州時間入りまでに100.83円まで急落し、その後一旦は102.60円あたりまでの戻りを見たものの、週末24日のNY時間には再び101円を割り込み、一時100.66円まで下押す場面もありました。

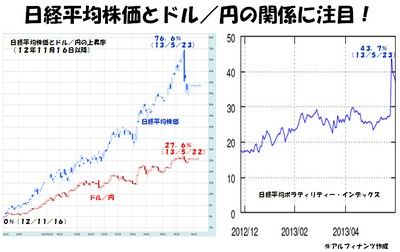

「かねてより日経平均株価とドル/円の値動きには強い連動性が見られる」というのは今さら言うまでもないことでしょう。下図左側の比較チャートは、昨年11月16日の衆院解散時以降の日経平均株価とドル/円の上昇率をパーセント表示したもので、やはりそこには強い連動性が確認できます。ただ、このところの相互の連動性はいつも以上に強いものとなっており、日経平均株価の値動きが不安定な状態にあるぶんだけ、ドル/円の値動きも不安定になりがちであるという点には十分な注意が求められます。

上図右側は、過去半年間の日経平均ボラティリティー・インデックス(日経VI)の推移を表したものです。この日経VIは、投資家が日経平均株価の将来の変動をどのように想定しているかを表した指数で、指数値が高いほど投資家が今後、相場が大きく変動すると見込んでいることを意味しています。先週23日の急落場面では同数値が43.7にまで跳ね上がり、昨日(28日)終値時点でも37.8と、いまだ「異常値」と言える水準にあります。やはり、賢明な投資家の立場では同数値が20台にまで下がって安定するのを待つべきところと言えるでしょう。つまり、それまではドル/円との取り組みについてもいつも以上に慎重であらねばならないということであり、その意味ではしばし様子見という姿勢もあっていいものと思われます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役