今週14日、ドル/円は一時89.67円にまで到達する場面を垣間見ました。振り返れば、昨年(2012年)9月13日の安値は77.13円でしたから、この4カ月で約12.5円もの上昇となったわけです。

「こうしたドル/円の値動きとシカゴ通貨先物市場における投機筋の取引状況(ポジション)には浅からぬ関係がある」ということについては、過去に本欄でも幾度か触れています(2012年11月28日更新分参照)。では、実際のところはどうなのか、下の図を見て確認してみることにしましょう。

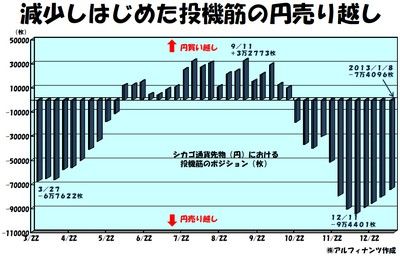

シカゴ通貨先物市場において、投機筋の円買い越しが最も大きく膨らんだのは2012年9月11日時点のことです。その後、徐々に買い越しは減少し、同年10月下旬にはついに売り越しに転じ、それから同年12月11日時点までは見る見る売り越しが増え続けることとなりました。この間、77円台だったドル円は83円近辺まで上昇しており、確かに「ドル/円の値動きとシカゴ通貨先物市場における投機筋のポジションには深い関係が認められた」ということになります。

この投機筋による円売り越しは、2012年12月11日時点の9万4401枚をピークに減少しはじめ、2013年1月8日時点では7万4096枚まで減りました。ところが、この間、83円近辺にあったドル/円は前記のとおり89円台後半まで一気に上昇しており、先に認められたドル/円の値動きとシカゴ通貨先物市場における投機筋のポジションとの関係性は完全に否定されることとなりました。

これは一体、どうしたことでしょう?

数値に表れている通り、投機筋は実際に2012年12月11日以降、徐々に円売りポジションを解消し、当座の利益を確定する行動をとったことに間違いはありません。それでも、後に一段と円安・ドル高が進んだということは、投機筋に代わって実需筋が相場を主導し始めたということを意味します。

この実需筋とは、資本取引や輸出入などにより、投資目的ではなく実際の取引のために外国為替取引を行う主に機関投資家のことを指しており、彼らのスタンスは投機筋のように目先の相場観で頻繁に売買を繰り返すというものとはまったく異なります。よって、実需筋はたとえ目先的にドル高・円安傾向が一服しそうだからといって、そう易々とドル売り・円買いに走るというようなことはありません。

もちろん、現在のように相場が少々過熱気味になっている状況下では、投機筋がこれまでの円売りポジションを解消し、利益確定を急ぐことによって、ドル/円相場がある程度調整する可能性は十分にあります。ただ、実需筋が83円台あたりからドル買い・円売りのスタンスを強めはじめたことが明らかである以上、今後のドル/円が83円を割り込んで一段と円高傾向を強めるといったような展開になる可能性は極めて低いということができるでしょう。

ちなみに、執筆時(16日午前)のドル/円はいささか調整色が濃厚な展開となっており、ボリンジャーバンド(21)の+1σを下抜けるかどうかの瀬戸際となっています。仮に同水準を明確に下抜けた場合、一旦は21日線を試すような展開となる可能性があるものと見ておくことが必要でしょう。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役