2012年の外国為替相場の行方を展望するに、欧州債務危機の行方が全体を左右するであろうことは言うまでもありませんが、なかでも「とくにイタリアの問題が大きな鍵を握っている」という現実を見逃すことはできません。

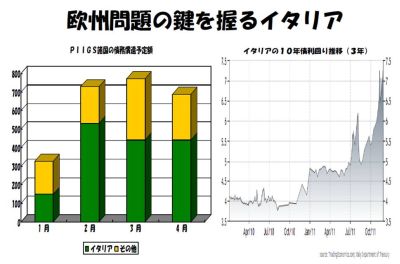

なにしろ下のグラフに見るように、南欧の重債務諸国(PIIGS諸国)における2012年の債務償還予定額は1~4月だけで合計2500億ユーロ超にのぼり、ことにイタリアは同じ期間に1500億ユーロ超という巨額の債務償還を予定しているのです(グラフ中の「その他」はアイルランド、ポルトガル、ギリシャ、スペイン)。

周知の通り、イタリアはGDPがギリシャの約6倍、債務残高もギリシャの約5.6倍(約1.9兆ユーロ=約193兆円)と推計されており、仮にイタリアが債務危機に陥れば、それは一頃市場を揺るがしたギリシャ問題の比ではなくなってしまいます。

想定される危機対応のために現在、欧州連合(EU)を挙げて構築しようとしている安全網(資金供給枠)では「あまりにも不十分」であるということは言を俟たず、最終的には国際通貨基金(IMF)など国際機関の出番となるのでしょうが、それでも現在の枠組みは決して十分とは言えないものです。

ちなみに、1997年のアジア通貨危機時にIMFなどの国際機関が韓国に支援したのは総額580億ドル(当時のレートで7兆円弱)でした。当然、イタリアが危機に陥ってしまったら、その何倍もの国際支援が必要となることでしょう。

※グラフをクリックいただくと拡大版をPDFファイルでご覧いただけます。

もちろん、目下のイタリアはモンティ新政権の下で厳しい緊縮財政に取り組む方針を打ち出してはいます。ただ、いまや相場の行方を掌中に握っているとも言える欧米の格付け各社がどのような判断を下すかは不明であり、場合によっては各社の判断が債券市場に再び暴風をもたらす可能性も否定はできません。

いま、少なからぬ市場関係者が2012年1-3月期は「混乱の極み」となることを予測しています。場合によっては、相当にインパクトのある「格付けショック」がきっかけとなり、欧州域内の一部金融機関における事実上の破たん、欧米株式相場の大幅下落、ユーロ急落などを背景に、ECBや独仏、EU、IMFなどが危機対応に動くとともに、米国ではQE3(量的緩和策第3弾)の実施が決定される可能性もあるでしょう。

足元に目を移すと、本日(2011年12月28日)の欧州時間にイタリアの国債入札が予定されています。年明け以降に巨額の債務償還を控えていることもあり、今回の入札が不調に終わるのではとの憶測も強まっています。結果、イタリアの10年債利回りは上のグラフにも見るとおり、あらためて危険水準といわれる7%近辺にまで上昇。今後もしばらく、イタリア国債の利回りからは目が離せそうにありません。

コラム執筆:

田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役