●米10年国債利回りが4年ぶりに3%台に乗せた。銀行収益への影響が大きい短期金利も急上昇、リーマン前の2008年8月以来の水準となっている。

●その割に、このところ米銀株は弱い。過去に比べて金利上昇の貸出へのメリットは大きくなっているものの、景気後退懸念からくる貸出残高の伸び鈍化と、貸倒リスクが意識されている模様。この傾向は当面続くとみられるため、米銀株へのスタンスはトーンダウン。

●一方邦銀は、足元で短期金利の上昇が一服、来週からの決算発表で示されるであろう弱気の会社計画への警戒で株価は足踏み。しかしこれらは我々の想定通り。夏以降には金利が上昇し、邦銀株もいよいよ上昇に向かうと考える。

金利上昇で米銀の貸出にプラス ― その恩恵は過去以上のはず

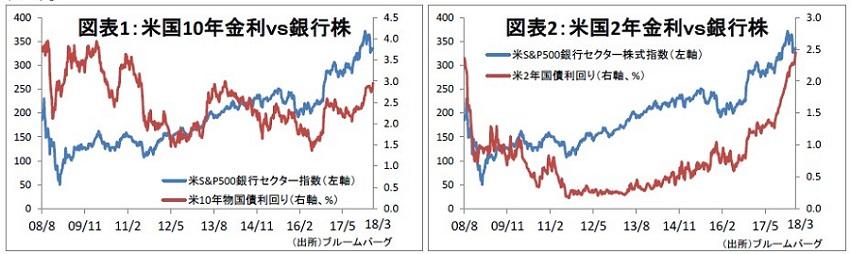

4/24(NY時間)、米10年国債利回りが4年ぶりに3%台に乗せ、以降、3.0%強程度で推移している(図表1)。短期金利も同様に上昇、こちらはリーマン前の2008年8月以来の水準となっている(図表2)。

一般に金利上昇は、貸出利回りを押し上げるため、銀行株にプラスである。特に、貸出の多くは短期金利に連動するので、足元の短期金利の上昇は米国銀行株にとってより大きな意味を持つ。

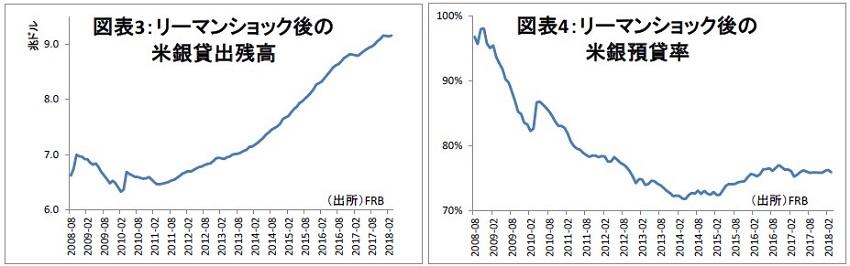

更に、リーマンショック以降の10年間で貸出残高は38%、2.5兆ドルも増加している(図表3)。このボリューム効果で、金利が上昇すれば、過去以上に、銀行の収益は恩恵を受けやすいはずである。

また、調達構造も改善している。図表4にあるように、米銀では、リーマンショック後に、市場調達の割合が減少し、金利が安定している預金が増加しているためだ。今後は、銀行の調達金利はかつてほど急激には上昇せず、利鞘が拡大しやすいと考えられる。

...しかし米銀株価に勢いはない

にもかかわらず、米銀の株価はぱっとしない。これは、既に金利上昇が株価に織り込まれつつあったことに加え、景気減速懸念が高まっているためとみられる。金利上昇で、貸出増加ペースの減速と、貸倒れ増加の懸念が台頭していることが背景にある。実際、調査会社Dan & Bradstreetの世界の企業倒産調査(2017年第2版、1~7月)によれば、米国の倒産件数は、依然としてレベルは低いものの、前年比2.6%増と、数年ぶりに悪化に転じている。

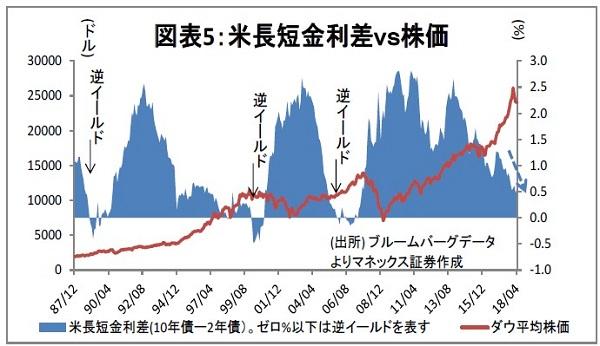

今後も暫く政策金利の引き上げが続くことから、短期金利は上昇が続くだろう。このままいけば、来年には、景気後退のサインである長短金利の逆転現象(逆イールド)が発生するとみられる(図表5)。

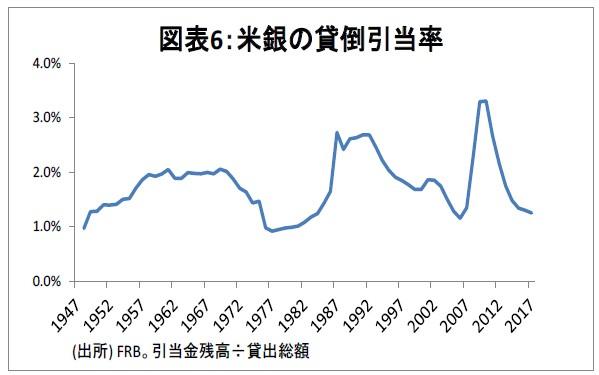

逆に、米国で景気後退が本格化し、貸し倒れが増加した場合、以前にもまして米銀の収益には不確実性が高い。貸出に対する引当金の割合は過去最低に近づいており(図表6)、倒産増加への備えが少ないためである。

我々は、金利上昇のプラス効果から米銀に対して強気であったが、徐々に景気後退の足音が聞こえ始めていることから、トーンダウンする。まだ米銀を完全に売るタイミングではないものの、特に住宅ローンを中心とするような地方銀行については、貸出の成長が鈍化するとみられることから、今後の上値余地は限定的と考える。

日本でも、今後数か月では金利上昇。米銀以上の恩恵も

一方日本では、中・短期金利の上昇が一服してしまっている(図表7)。加えて、来週から始まる決算発表では、19/3月期の会社予想利益が前年比マイナスとなる可能性が高いことから、邦銀株価は足踏み状態が続いている。

これらは我々の従来の想定通りである。明日まで行われる日銀・金融政策決定会合では、全ての金融政策の維持が予想され、市場金利にも大きな動きはないだろう。

しかし、米金利が上昇してきていることや、国内物価の緩やかに上昇していることから、日銀は、「ゼロ%」としている10年金利の目途を年内にも引き上げる可能性もある。夏以降は、債券市場がこれを前倒しで織り込み始め、金利がじわじわと上昇し始めると考える。

しかも、米国とは異なり、日本では、まだ貸出の増加の勢いは衰えないだろう。預金の拡大が続いており、運用手段が限られているためである。加えて、倒産件数も減少が続いており、まだ殆ど貸倒リスクは意識されないだろう。

期初に弱気の会社計画が示されれば、邦銀株の当面の懸念材料はほぼ出尽くす。夏以降に金利が上昇すれば、銀行株価は本格的な上昇局面に入るだろう。