円安の背景は「ほぼ金利差だけ」

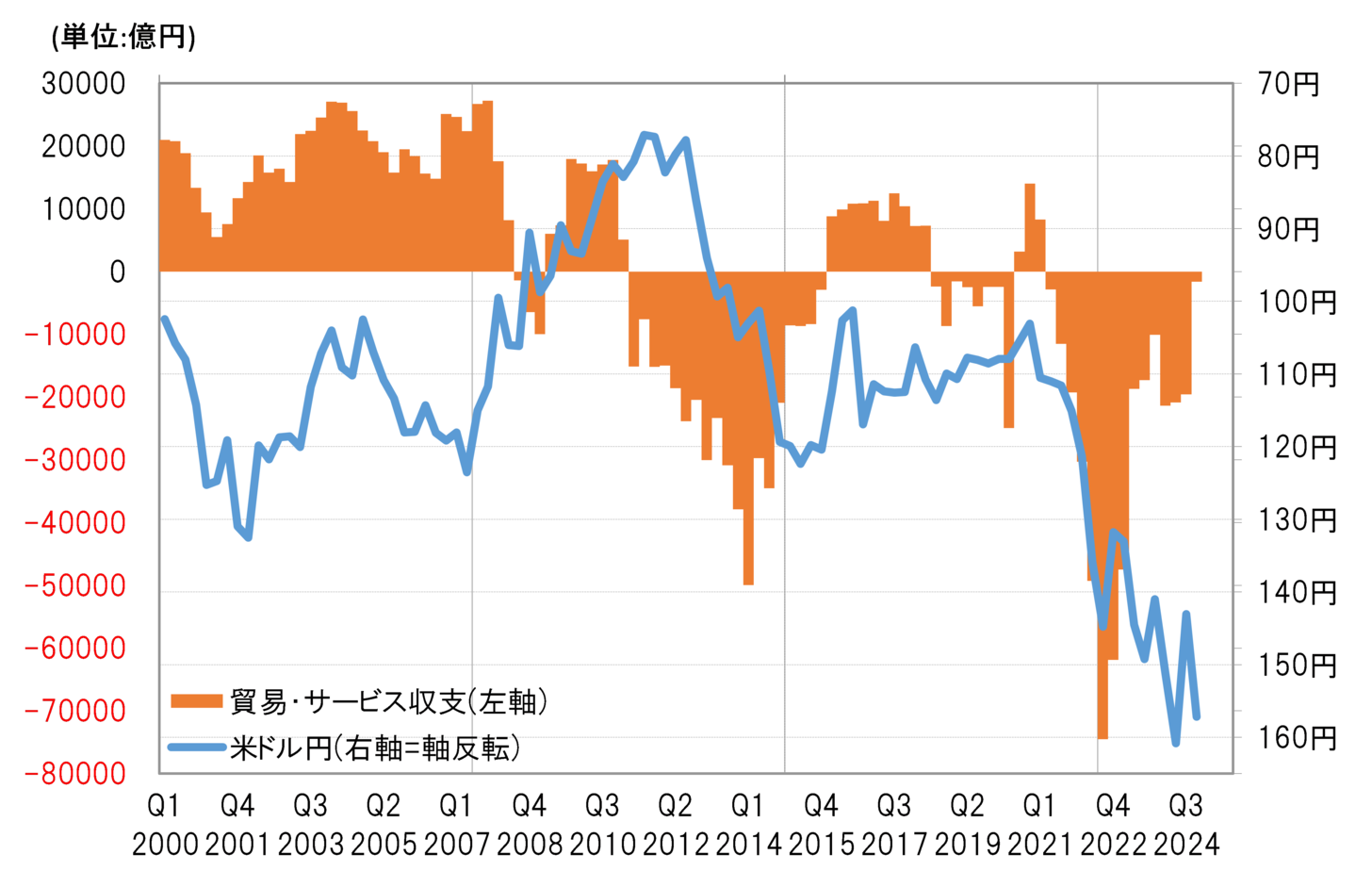

第4四半期の貿易・サービス収支の赤字幅は前期から大きく縮小

2024年第4四半期の貿易・サービス収支(季調済)は1635億円の赤字で、前期の1兆9576億円から赤字額が急減した。

赤字が急減したのは、貿易、サービスともに収支が大きく改善したためで、貿易収支は前期の1兆835億円の赤字から34億円と小幅ながら黒字に転換した。主因は原油価格の下落などによる輸入の減少だ。そしてサービス収支も、前期の8741億円から1670億円へ赤字額が大きく減少した。

貿サ収支は、2022年第3四半期に7兆4520億円と過去最大の赤字を記録したが、その後赤字は大きく縮小に向かった。2024年第4四半期の貿サ収支の赤字は、2021年第1四半期(8283億円の黒字)以来の小幅の赤字となった。

ただ、このような貿サ収支の改善の流れを尻目に、2023年以降も円安傾向が繰り返された(図表1参照)。ではそれはなぜだったのか。

日米金利差米ドル優位・円劣位の拡大

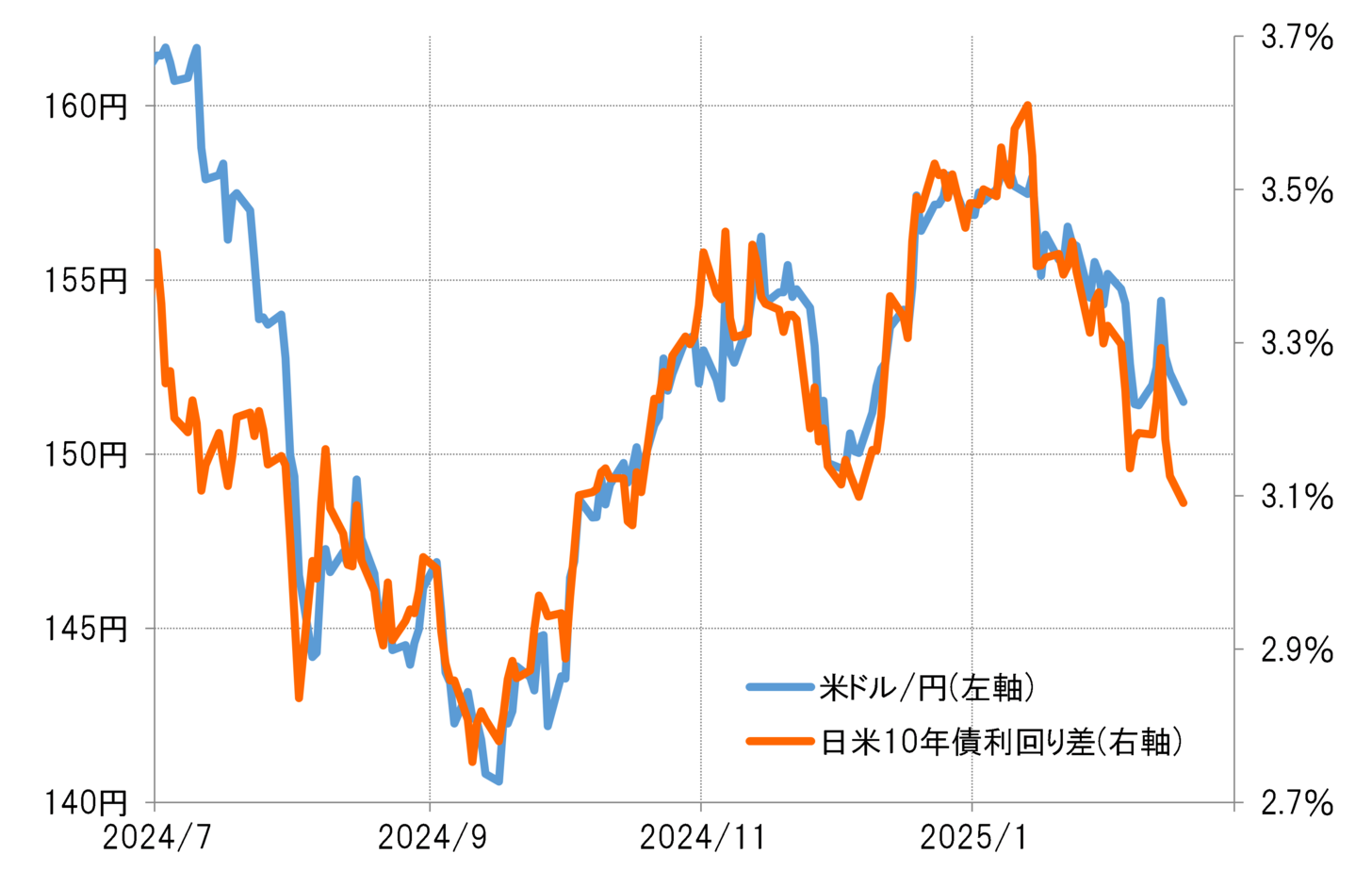

2024年第3四半期から第4四半期にかけて貿サ収支の大幅な改善を尻目に、米ドル高・円安が広がったことを正当化したのは日米金利差米ドル優位・円劣位の拡大だった(図表2参照)。

米景気の回復が続いたことに加え、トランプ政権が誕生した場合の金利上昇リスクを織り込む形で米金利が上昇し、金利差米ドル優位・円劣位が拡大すると、日本の貿サ収支が改善する中でも米ドル高・円安が広がったということだろう。

2024年、米ドル/と日米金利差の関係が大きく崩れた理由

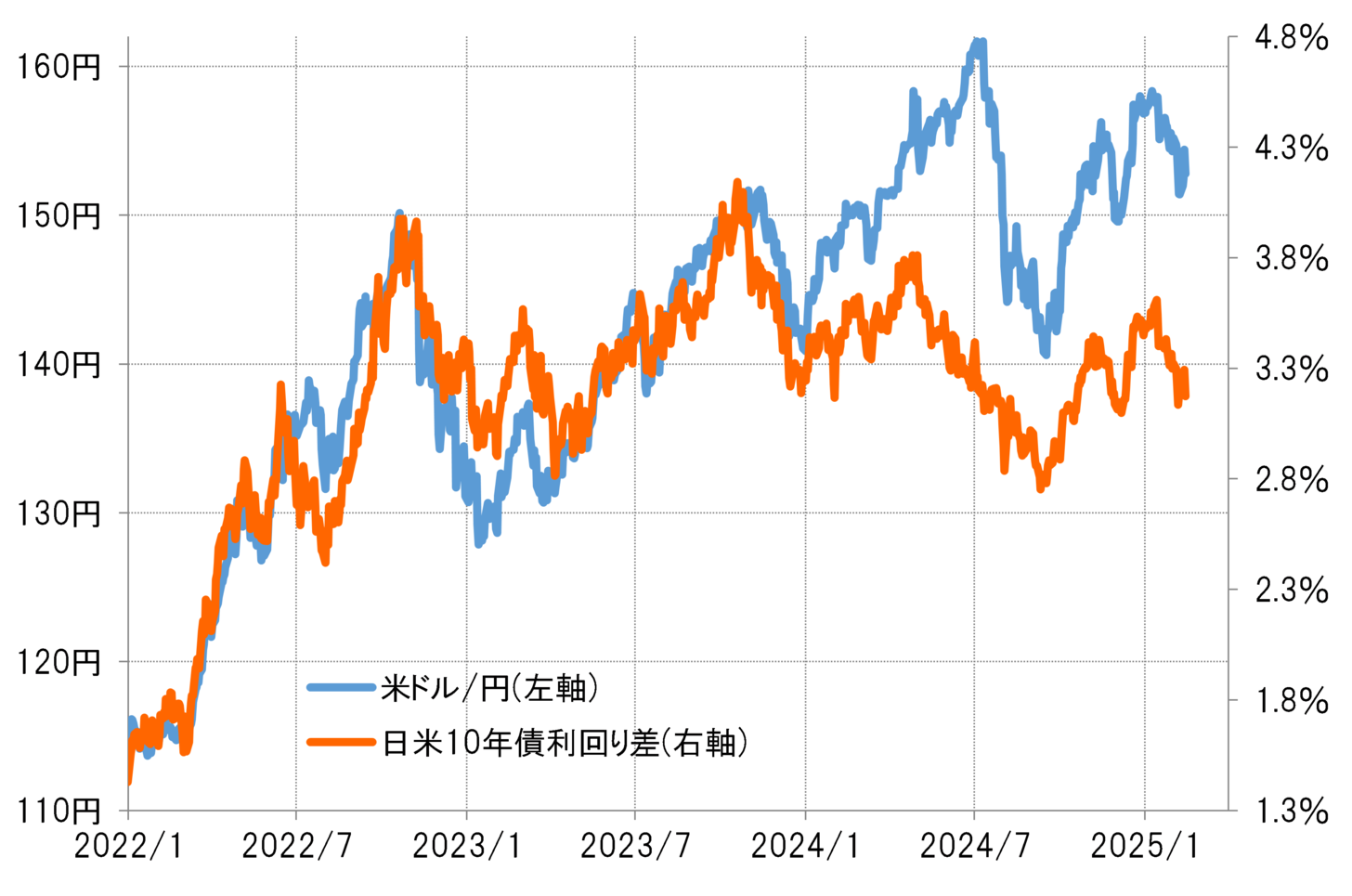

次にもう少し長いスパンについても考えてみよう。すでに見てきたように、日本の貿サ収支は2022年第4四半期以降改善傾向が続いてきたが、米ドル/円は2024年7月には161円を記録するなど円安傾向が繰り返された。それはなぜか。

2022~2023年の米ドル/円の動きは、基本的に日米金利差に沿ったものだった。その意味では、日本の貿易等の収支改善の中でも続いた円安はやはり金利差の影響が大きかったと考えられる。

米ドル/円と日米金利差の関係は2024年に入り一時大きく崩れた。この局面で、「円安の理由は金利差だけではない」との解説も一部で聞かれるようになったが、これまで見てきたことからするとやはりそれでは無理があったのではないか。

米ドル/円と日米金利差の関係は、特に2024年5月から7月に161円の米ドル高・円安のピークをつけるまでの約2ヶ月の間に大きく崩れた(図表3参照)。これは、米国の反対により日本の円安阻止介入が出来なくなったという思惑などから投機筋の円売りが急増、「バブル化」したことによる「特殊な円安」の可能性があった。この「円売りバブル」が破裂、急激な円高が起こった後は、改めて米ドル/円は日米金利差に沿った動きに戻った。

日米金利差が縮小すれば円高に戻す可能性が高い

以上のように見ると、繰り返される円安の主因は、予想以上に強い米景気に伴う米金利の上昇、それを受けた大幅な日米金利差米ドル優位・円劣位が続いたことだろう。

その一方で日本の貿易等の収支も改善傾向にあることを考えれば、米景気の減速により米金利が低下し日米金利差米ドル優位・円劣位が縮小に向かった場合は、ある程度円高へ戻す可能性が高いと考えられる。