2018年から2019年にかけて展開したトランプ政権1期目の貿易戦争

トランプ政権1期目における貿易戦争は、2018年6月頃から何回かに分けて中国に対して行われた関税の賦課(ふか)、それに対する中国側からの報復が中心となり2019年にかけて展開した。

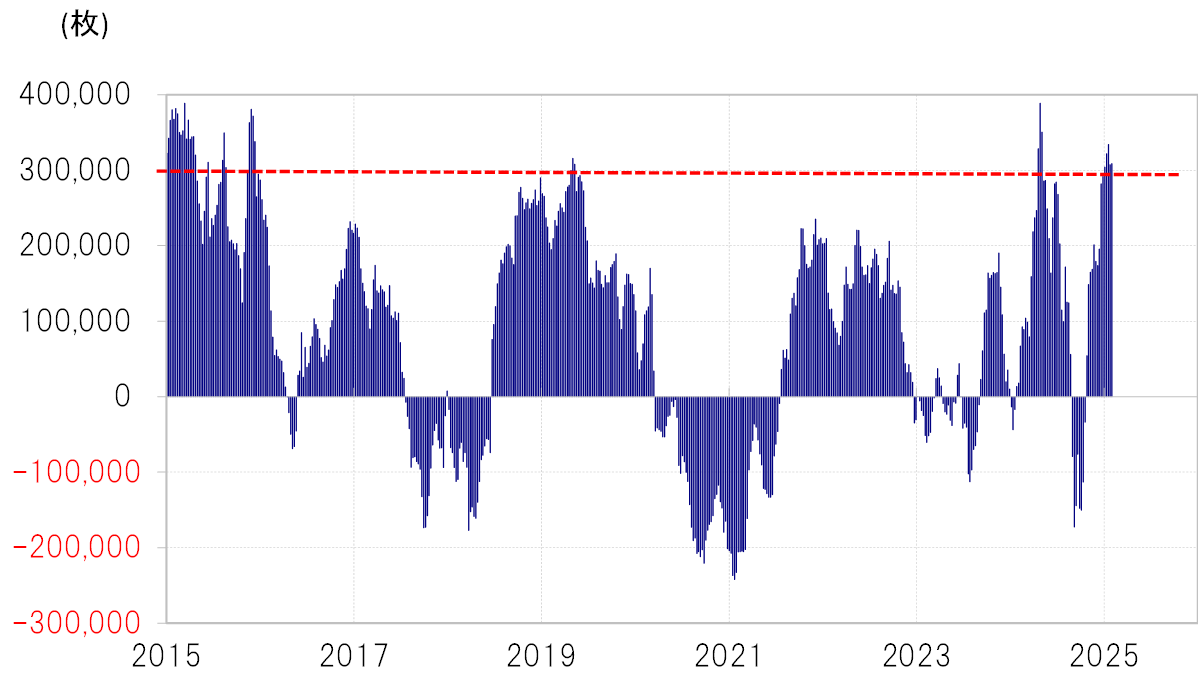

こうした動きに対して、為替市場は米ドル買い反応が中心になったと見られた。CFTC(米商品先物取引委員会)統計の投機筋の米ドル・ポジション(円、ユーロ、英ポンド、スイスフラン、カナダドルの5通貨で試算)は、2018年後半から2019年前半にかけて買い越しが30万枚前後の高水準で推移した(図表1参照)。

すでに政権1期目「貿易戦争」のピーク圏=米ドル買い

最近の米ドル買い越しは、すでに政権1期目のピークにほぼ達した状況となっているようだ。その意味では、ここからさらなる米ドル買い拡大の余地には限りがあるのではないか。

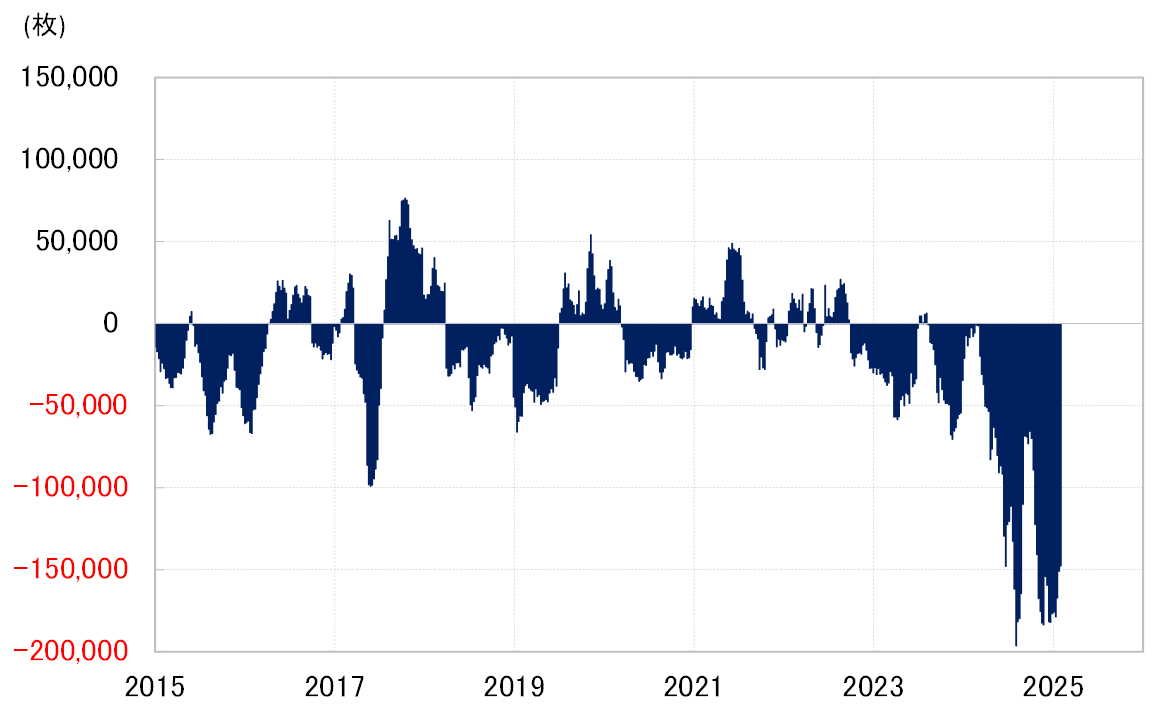

今回、すでに米ドル買い越しが政権1期目の「貿易戦争」局面のピークに達しているのはカナダドル売りの影響が大きいだろう。カナダドル売り越しは、2019年前後は最大でも5万枚を超えた程度にとどまっていたが、最近は一時18万枚以上と空前の規模に拡大した(図表2参照)。このような対カナダドルでの米ドル買い拡大が、政権1期目の「貿易戦争」局面より、今回は全体的な米ドルの「買われ過ぎ」懸念を早める役割になっているようだ。

ユーロ、円の米ドルに対する売り越し

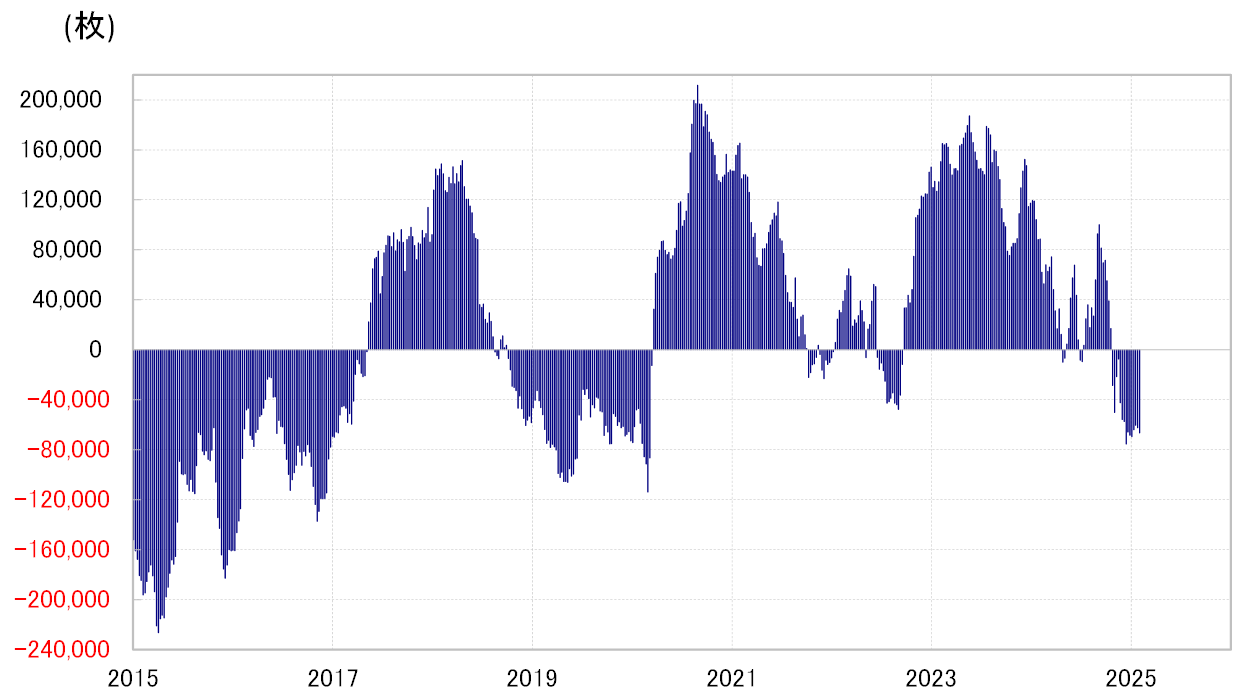

一方、ユーロの米ドルに対する売り越しは、2019年前半にかけて10万枚以上に拡大したが、足下の売り越しはまだ6万枚程度なので、こちらは米ドル買い・ユーロ売りが拡大する余地がまだありそうだ(図表3参照)。

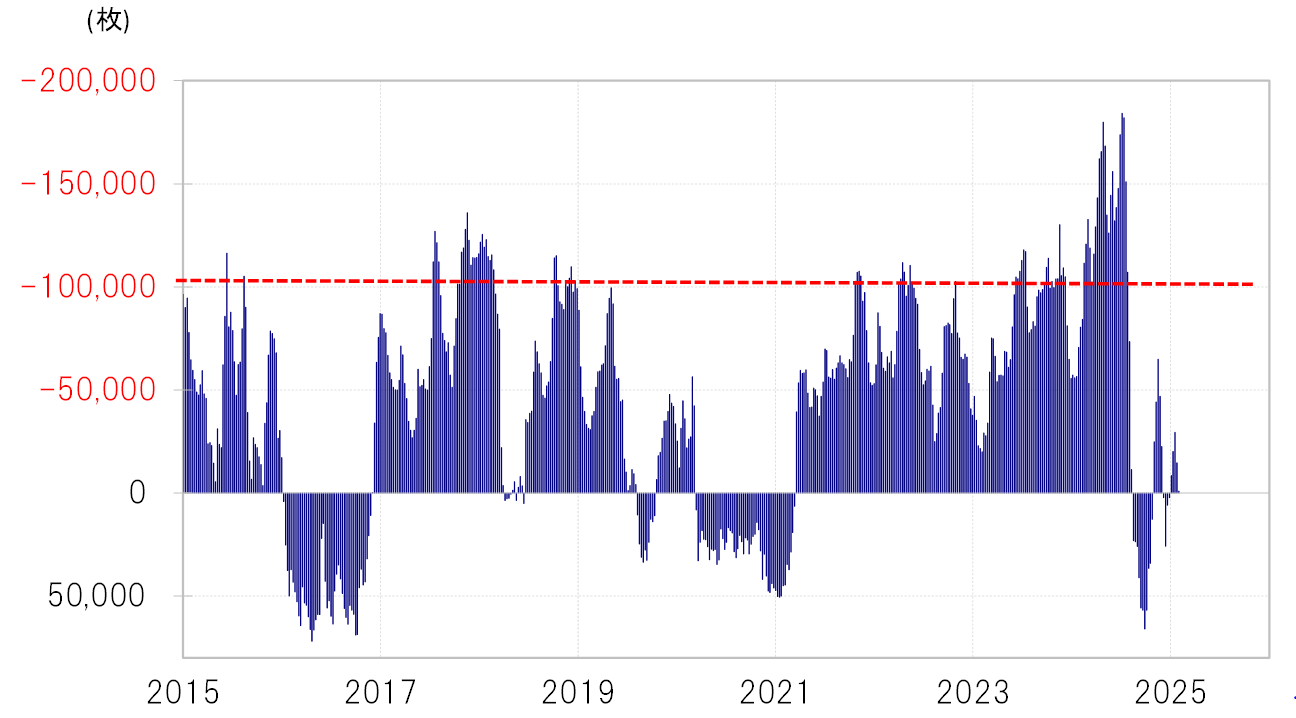

円の米ドルに対する売り越しも、2019年前半にかけて10万枚以上に拡大した。ところが足下ではほとんどニュートラルとなっており、今回の「貿易戦争」局面での米ドル買い・円売りの動きは極端に鈍い点が目立つ(図表4参照)。ヘッジファンドなどは、2024年夏にかけて急激な円高が起こった局面で大きな損失を被ったと見られ、それが米ドル買い・円売りへの取り組みの鈍さとなっている可能性はありそうだ。

米利下げ再開観測が浮上すれば、米ドル売りに転換する可能性も

2019年は半ば以降、米ドル買いも急縮小に向かった。これは、FRB(米連邦準備制度理事会)が利下げに転じた影響が大きかったのかもしれない。「貿易戦争」への懸念から株安傾向が続く中、トランプ大統領は公然とFRBに利下げを要求し、FRBは「予防的」との説明で2019年7月から利下げを開始したのだった。

すでに見てきたように、今回は「貿易戦争」が始まったところで米ドルは「買われ過ぎ」懸念が強い状況にある。その上で、株安の拡大などにより米利下げ再開観測が浮上するなら、米ドル売りに転換する可能性があるのではないか。