カナダドル売り、3週連続減少の意味とは?

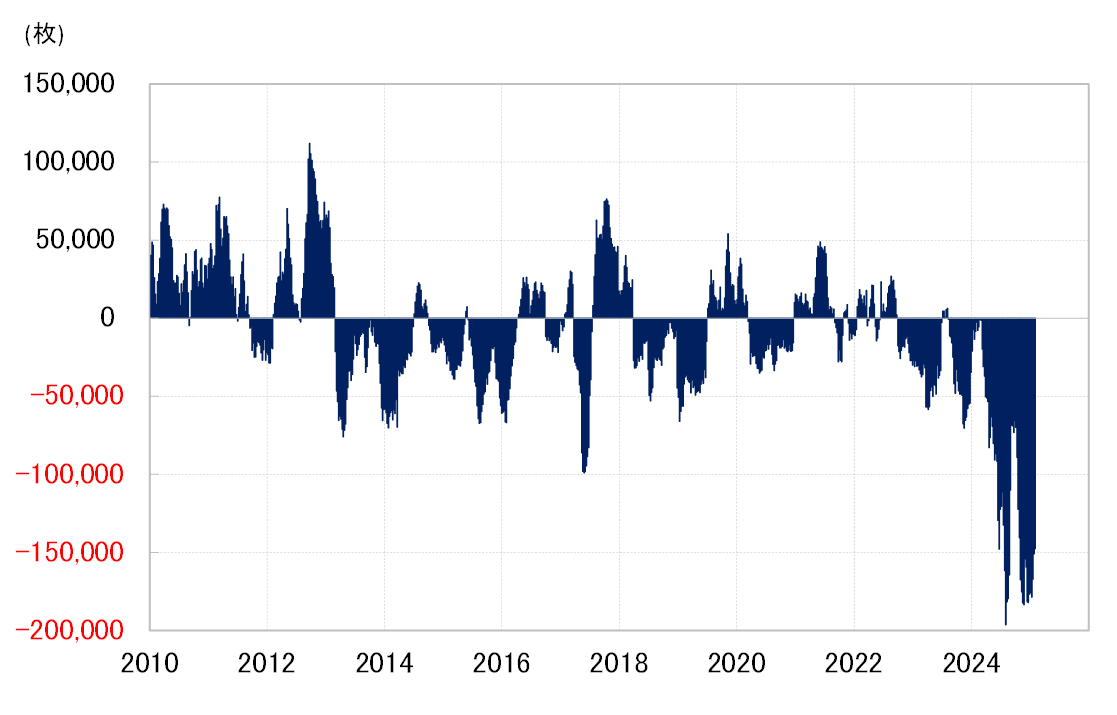

CFTC(米商品先物取引委員会)統計の投機筋のカナダドル・ポジション売り越しは、2025年初めにかけて過去最高規模に拡大した状況が続いていた(図表1参照)。これは、トランプ大統領が、「カナダとメキシコに25%の関税を課す」と述べてきた影響が大きかったと考えられる。

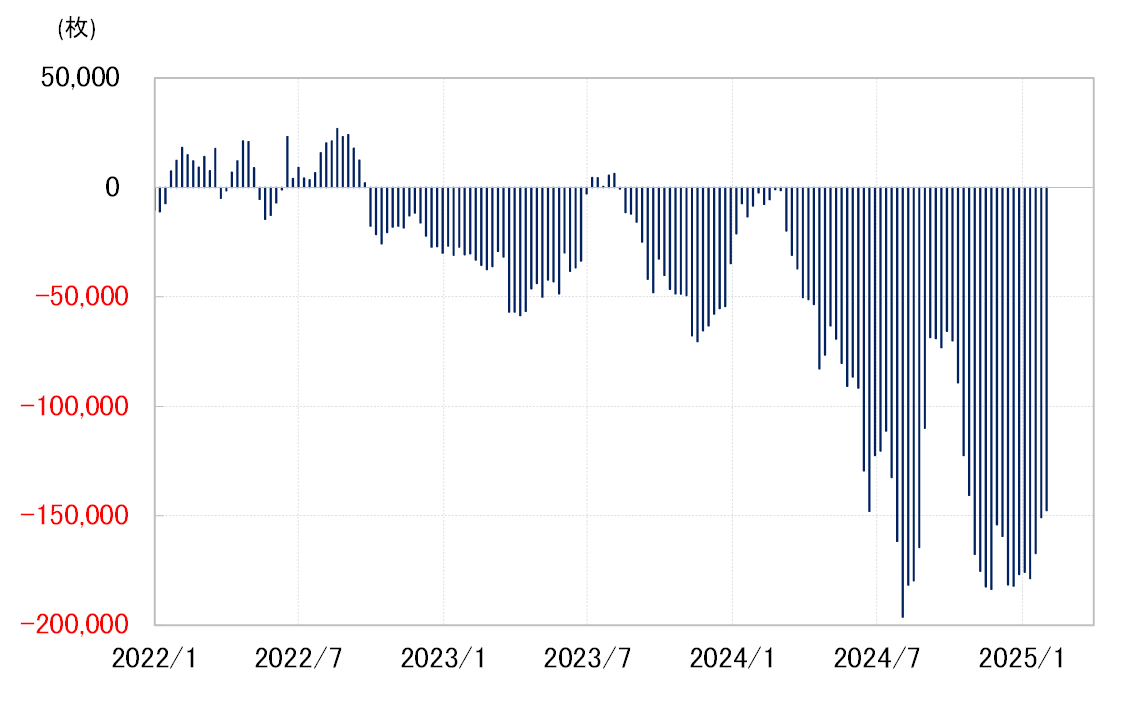

ところがカナダドル売り越しは、先週(1月27日週)にかけて3週連続で売り越し縮小となった(図表2参照)。カナダドル売りは、「トランプ関税リスク」を織り込む取引という意味では代表的なトランプ・トレードの1つと考えられるが、その代表的な「トランプ・トレード」の見直しが広がってきた可能性がありそうだ。

行き過ぎた「トランプ関税」取引の反動に注意

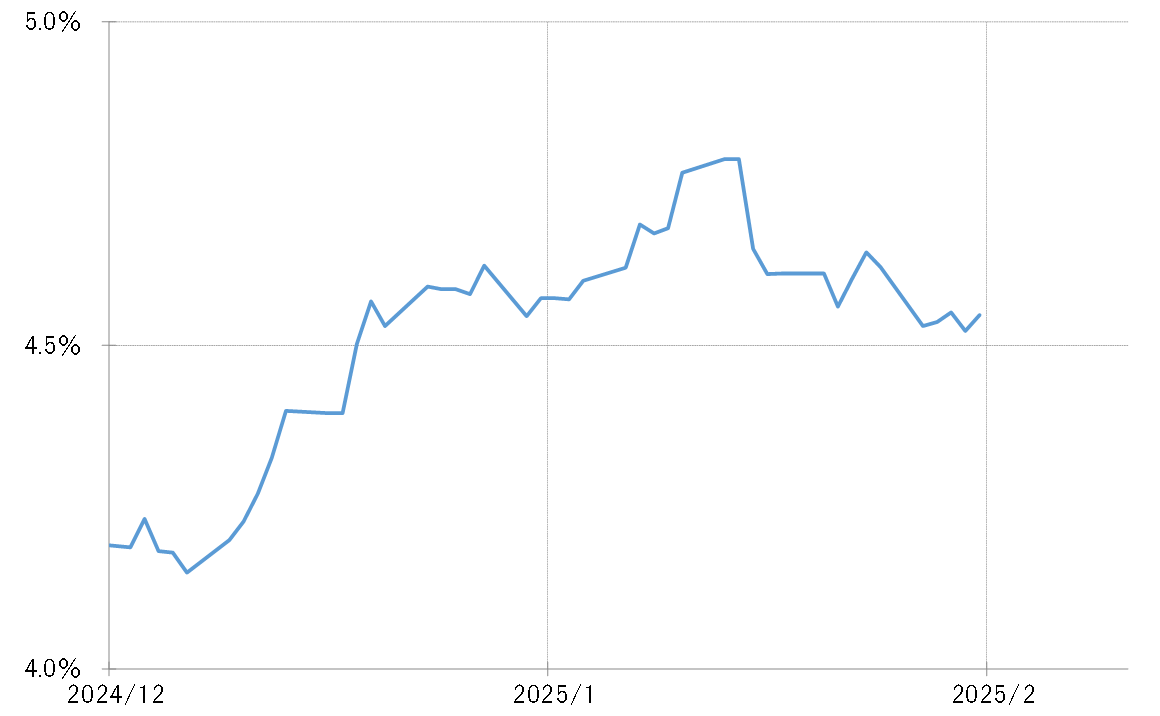

トランプ大統領の経済政策、特に関税政策については、1月20日の大統領就任式が近づく中で「警戒したほど過激にはならない」との見方が浮上、そうした中で関税リスクを懸念した米金利上昇は低下に転じたとの理解が基本ではないか(図表3参照)。4.8%程度まで上昇した米10年債利回りは、先週は一時4.5%を割れるまで低下した。ただ実態的には、「トランプ関税」リスクを織り込む取引がすでに「行き過ぎ」となり、その反動が入りやすくなっている可能性も注目される。

上述のように、代表的な「トランプ関税」関連取引と言えるカナダドル売りは、最近にかけてまさに極端な行き過ぎ、つまり「バブル化」も懸念されるほどになっていた。これから考えられるのは、「トランプ・トレード」の多くが「行き過ぎ」となり、修正が入りやすくなっている可能性があるということではないか。

「トランプ・トレード」の修正は、為替との関連で言えば米金利低下、それに伴う米ドルの下落が基本だろう。その意味では、「トランプ・トレード」が「行き過ぎ」になっているなら、さらなる米金利上昇とそれに伴う米ドル買いは限られ、それとは逆、「行き過ぎ」の反動に伴う米金利低下、米ドル売り拡大に注意する必要があるのではないか。