金利高を懸念するトランプ氏

トランプ氏は、1月20日の大統領就任直後に、自身肝いりの経済政策である関税引き上げについて発表するとの見方もあったもののそれは見送られた。その後、2月1日を目途に、メキシコ、カナダ、中国などからの輸入関税を引き上げるというかねてからの発言を繰り返したものの、少なくともこれまでのところは、警戒されたほどの過激さは控えられたとの受け止め方が多いのではないか。では本当に、意識的に関税政策を抑制しているなら、その理由は何か。

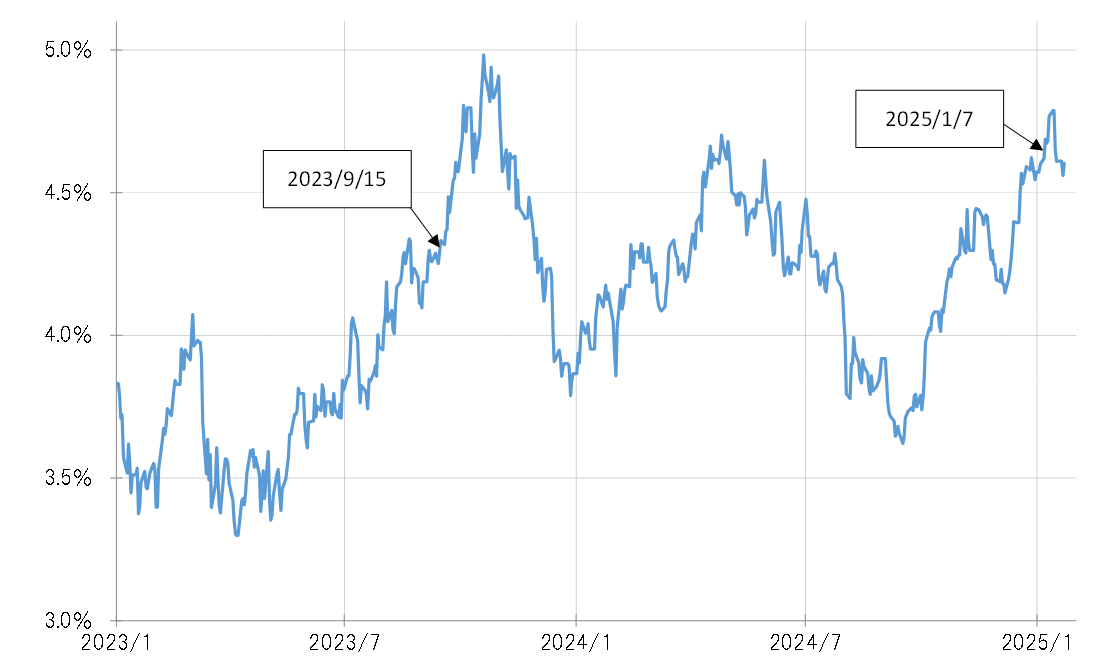

トランプ氏は1月7日、「金利は高過ぎる」と発言したが、同じような金利高への発言として、2023年9月15日には、「政策金利は高過ぎる」と発言したこともあった(図表1参照)。

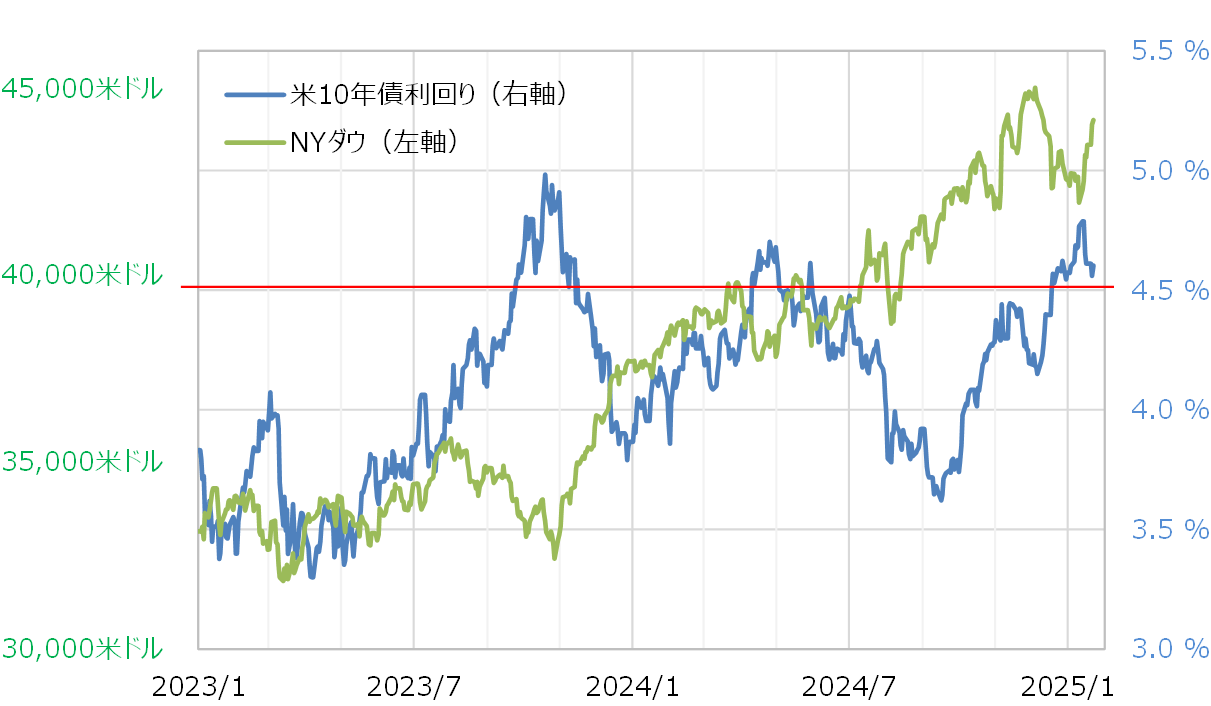

この2回に共通したのは、米長期金利の10年債利回りが4.5%前後というここ数年の高値圏にあったこと、そしてその金利高への嫌気もあって株安が広がっていたということだ(図表2参照)。株価を強く意識するトランプ氏は、株安の大きな要因と見られた金利高を懸念したと考えられた。

2023年のケースはともかく、最近の金利上昇の主因はトランプ氏自身の関税を中心とした経済政策への警戒感だろう。その金利上昇が嫌気される形で株安が広がる構図になっている。こうした中で、自身や周辺からのアドバイスにより関税政策などが過度な金利上昇につながらないように自制している可能性があるのではないか。

米ドル安誘導の動きも抑制

また、選挙期間中にトランプ氏が、記録的な米ドル高・円安に対して「米国の製造業にとっては大惨事だ」と発言していながら、これまでのところ米ドル安・円高誘導へ動く気配がない点への指摘も一部にある。ただ、通貨安誘導は基本的に金利上昇を招くリスクがあるため、その意味で抑制している可能性もあるのではないか。

政権1期目と異なり、今回の場合歴史的インフレからまだ間もないだけに金利上昇リスクがくすぶっている。そうした中でも、トランプ氏が金利上昇をもたらしやすい自身の経済政策を推進するかは予め注目されるところだった。ただ、少なくともこれまでのところは、「金利上昇=株安」の悪循環につながらない程度の配慮は働いているように見える。

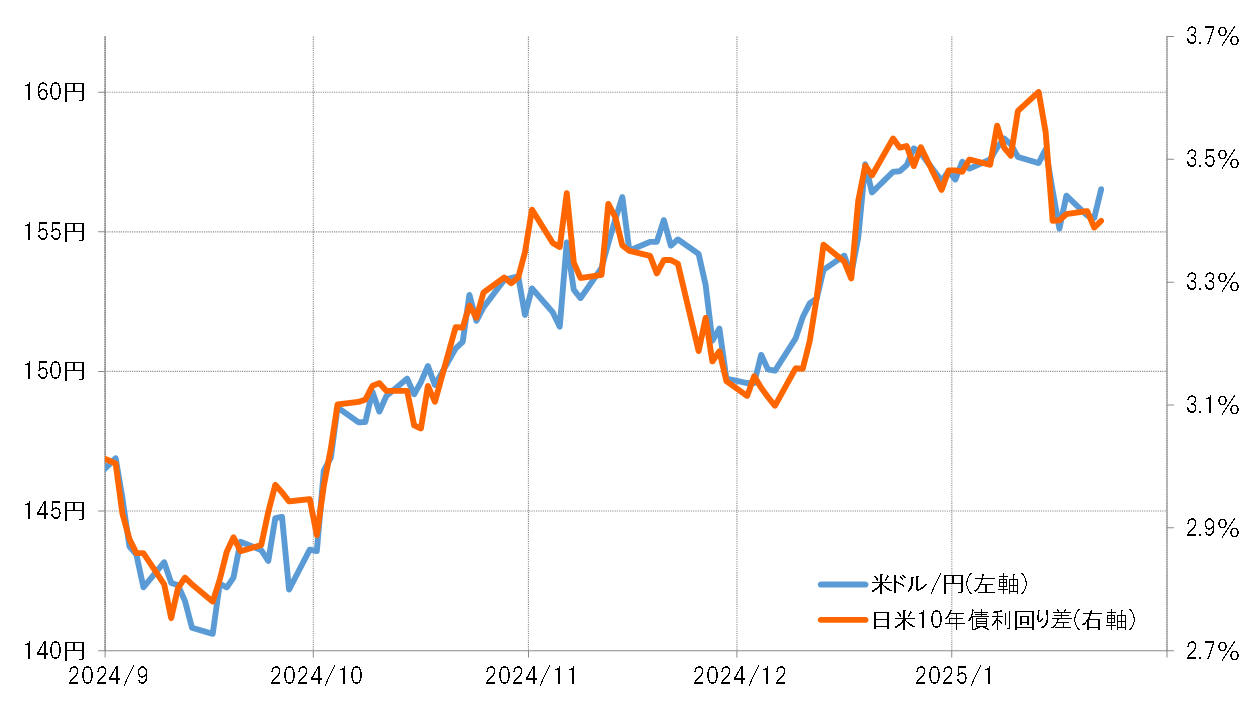

米ドル/円は、米金利および日米金利差との高い相関関係が続いている(図表3参照)。このため、トランプ氏が過度の金利高を回避する姿勢を続ける中では、米ドル高・円安の反応にも自ずと限度があるのではないか。