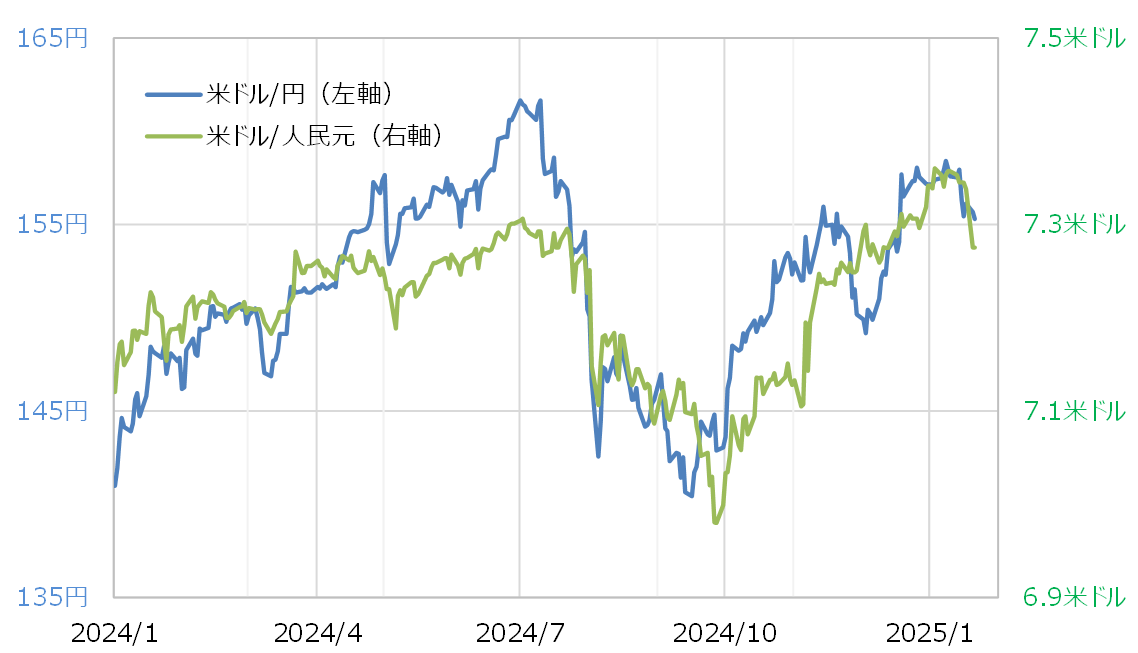

対米ドルで人民元と円は順相関が基本

米ドル/円と米ドル/人民元は、基本的には同じ方向に動く傾向がある(図表1参照)。これはある意味当然で、対円または対人民元が米ドル安でも米ドル高でも一方向に大きく動く局面では、継続的に逆方向に動く方がむしろ特殊なケースだろう。

現在、米国の貿易赤字の約9割は、中国とメキシコ、そして日本で構成される。中でも、対中赤字は約7割と圧倒的なウェートになっている。このためトランプ政権においては、1期目と同様にこの2期目も対中貿易赤字削減が大きなテーマになることは間違いないだろう。

そうした対中貿易赤字削減圧力は、普通は中国の通貨である人民元高をもたらす可能性が高く、米ドル安・人民元高は、基本的には米ドル安・円高圧力になる可能性が高いと考えられる。

「台湾有事」となった場合、日本株への影響は

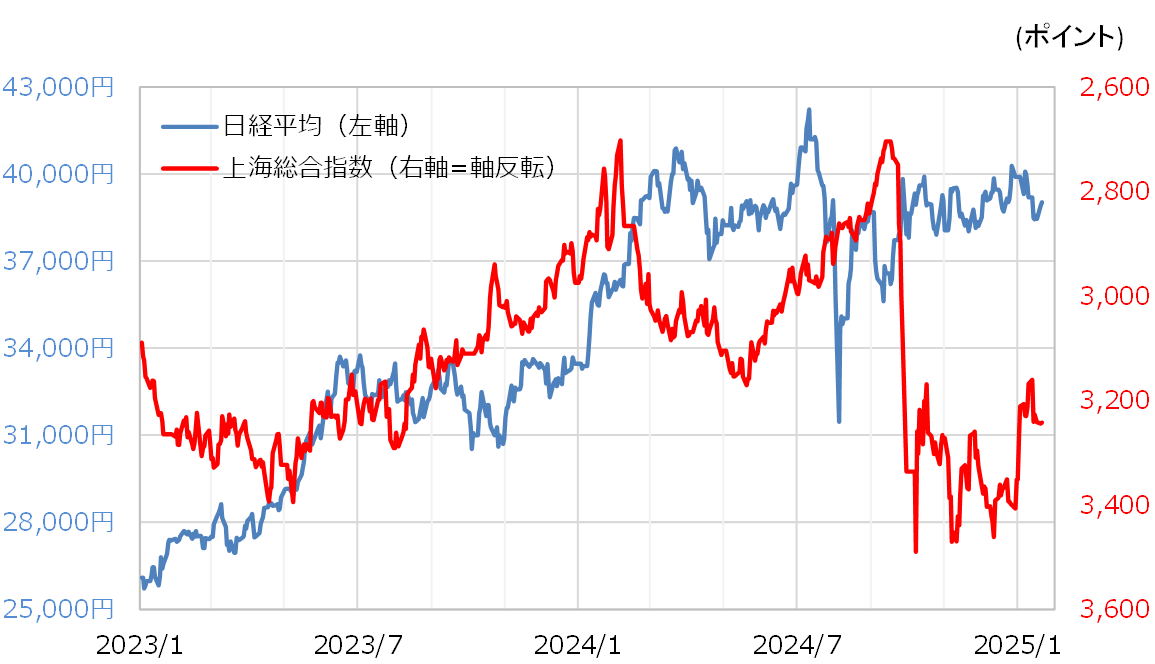

日本と中国の株価の関係を見てみよう。両者には、継続的な相関関係は確認できない。ただし、2023年に日本株が一段高に向かった局面では、逆の相関関係に注目が集まることがあった(図表2参照)。そうした中で、海外投資家が中国株から日本株に資金をシフトしていることが、一段安に向かう中国株を尻目に、日本株が一段高に向かった一因とされた。

トランプ政権2期目において、貿易政策とは別に中国との関係が注目されるテーマに、中国による台湾侵攻という東アジアの安全保障問題がある。では「台湾有事」となった場合、日本株への影響はどうなるか。

仮に、中国株主導で世界同時株安となった場合は日本株も下落する可能性が高いだろう。なお、2024年8月に「令和のブラックマンデー」と呼ばれた世界同時株暴落局面では、日経平均、上海総合指数ともに暴落した。「台湾有事」で世界同時株安とならなかった場合でも、地理的な近さからやはり日本株は売られるリスクが高いのではないか。

ただし、2023年のケースのように、海外投資家が中国株投資を緊急避難的に日本株にシフトすることで、日本株の下落に歯止めをかける可能性もなくはないだろう。