基本的には1期目以上に米ドル高になりにくい

次期財務長官に指名された直後のインタビューで、ベッセント氏は「米ドルの基軸通貨のステータスを維持する」と発言した。ただし、日本の通貨当局関係者などの間では、「ウォール街出身者」のベッセント氏は、伝統的にウォール街出身の財務長官の常套句のようになってきた「強い米ドルは国益」との発言を行う可能性も密かに注目されていた。

この発言が最も注目された1人こそ、ウォール街出身の財務長官の代表格とも言えるクリントン政権時代のルービン財務長官だった。今回、同じようにウォール街出身のベッセント氏が「強い米ドルは国益」と発言した場合、トランプ政権の米ドル高容認の示唆との受け止め方から米ドル買い・円売りの口実とされかねないことへの警戒が、当局内にもあったようだ。

結果的に、このインタビューの中でベッセント氏が「強い米ドル」について言及することはなかった。トランプ政権の公約の1つに、「米国を製造業大国にする」というものがある。かつてトランプ氏が、「記録的な米ドル高・円安は製造業にとって大惨事」と発言したことを考えると、米ドル高容認と受け止められる事態を回避するための意図的な判断だった可能性も考えられなくはないが、実際のところは不明だ。今後も、トランプ政権の米ドル高への姿勢を判断する1つの目安として、「強い米ドル高」への言及は注目されそうだ。

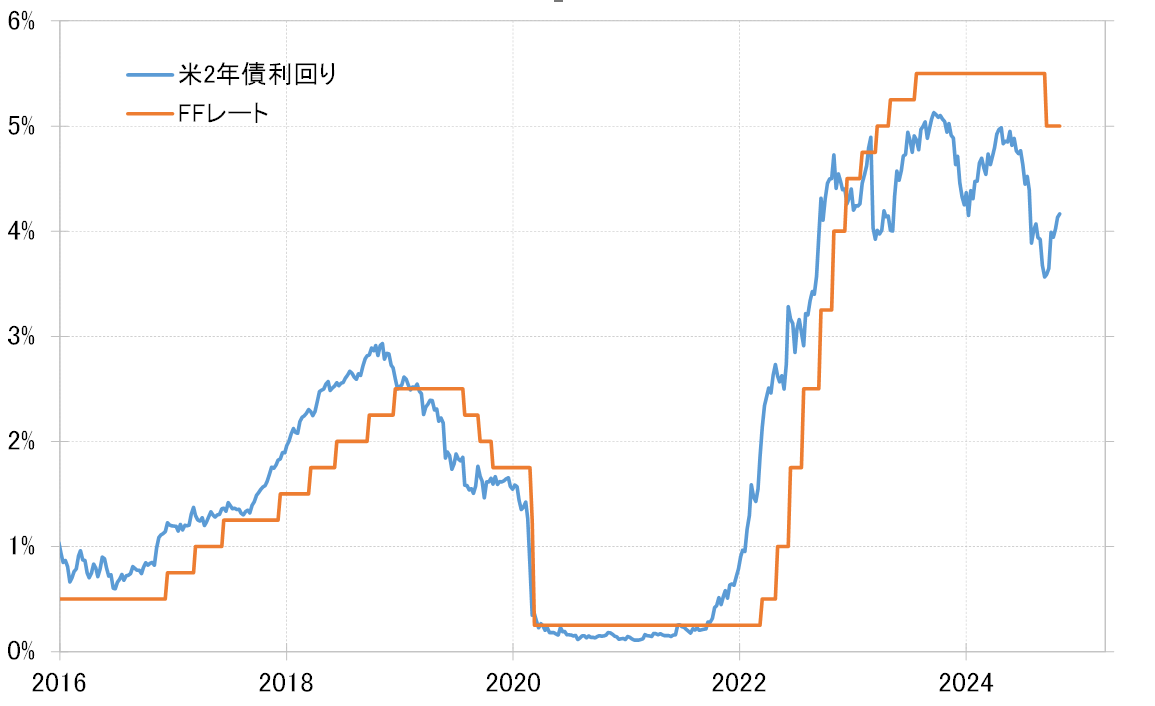

一方で、日本の通貨当局内には、金融政策の観点からは、2017~2020年のトランプ政権1期目以上に、今回は本来的には米ドル高・円安になりにくいとの見方もある。トランプ政権1期目においては、FRB(米連邦準備制度理事会)はしばらく利上げ局面を継続したのに対し、今回は今のところそれとは逆の利下げ局面が続いているためだ(図表参照)。

トランプ政権1期目は、FRB利上げ局面がしばらく続いた割には、米ドル/円は政権が正式にスタートする前、2016年12月にいわゆる「トランプ・ラリー」で記録した高値の118円を上回ることがなかった。足下の米ドル/円は150円以上で推移しており、1期目より大幅に高い水準にある。その上で金融政策の方向性の違いなども考えると、基本的には1期目以上に米ドル高・円安になりにくいと、日本の通貨当局は見ているようだ。