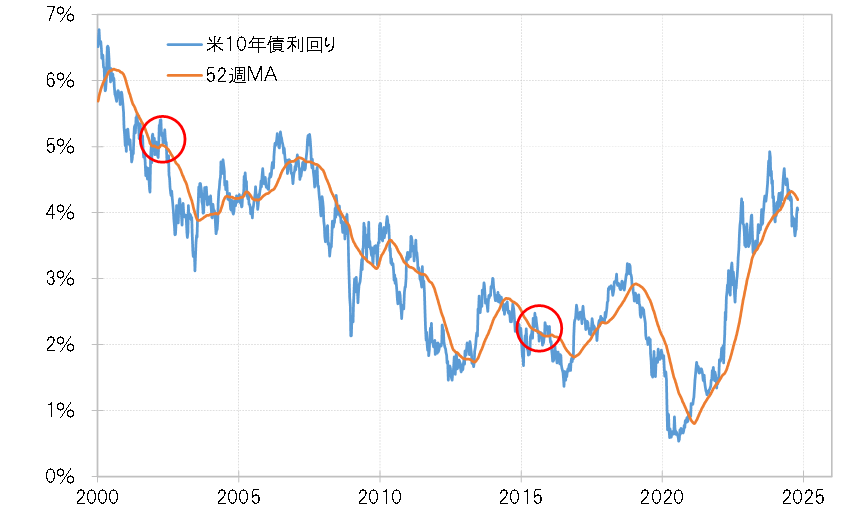

米金利は低下トレンドに転換、上昇は一時的=52週MAの示唆

定評の高いアトランタ連銀の経済予測モデルのGDPナウが10月9日更新した7~9月期の米GDP伸び率は3.2%で、米景気は回復傾向が続いている可能性が高い。一方、FRB(米連邦準備制度理事会)が9月に0.5%の大幅利下げを行った根拠と見られた雇用の悪化懸念も、9月雇用統計が予想よりかなり強い結果だったことから一段落となり、11月FOMC(米連邦公開市場委員会)では利下げ見送りとの見方も浮上している。

また、近づく米大統領選挙では、民主党・ハリス、共和党・トランプ、どちらの候補者が勝利してもインフレをもたらす政策を行う見込みから、金利は上昇する可能性が高いと見られている。以上のことから、米金利は当面上昇する要因が多そうな印象が強い。

ただし、テクニカルに見ると、米金利上昇は意外に限られる可能性もある。米10年債利回りは、この間52週MA(移動平均線)を大きく割り込んだが、これは2020年から続いてきた米金利上昇トレンドでは見られなかった現象(図表1参照)である。その意味では、米10年債利回りはすでに複数年続く低下トレンドに転換した可能性があるからだ。

上記の通りならば、金利低下トレンドと逆行する上昇はあくまで一時的にとどまり、経験的には52週MAを大きく、長く上回らない程度におさまる可能性が高い。米10年債利回りの52週MAは、足下で4.2%を割れてきた。米金利には当面上昇要因が多く感じられるが、米10年債利回りの上昇は最大でも4.2%を大きく、長く上回らない程度にとどまる見通しになるだろう。

少し気になるのは、米10年債利回りと52週MAの関係では、過去に大きな「ダマシ」もあったということ。金利低下トレンドが展開する中でも、2002年3月や2015年など、トレンドと逆行する金利上昇局面で52週MAを10%前後と大きく上回ったこともあった(図表1赤丸箇所)。その意味では、今回米金利低下トレンドが展開している中でも、それと逆行する金利上昇が、例えば52週MAの4.2%を10%上回るなら4.6%という計算になり、予想以上に大きくなる可能性も油断できない面はある。

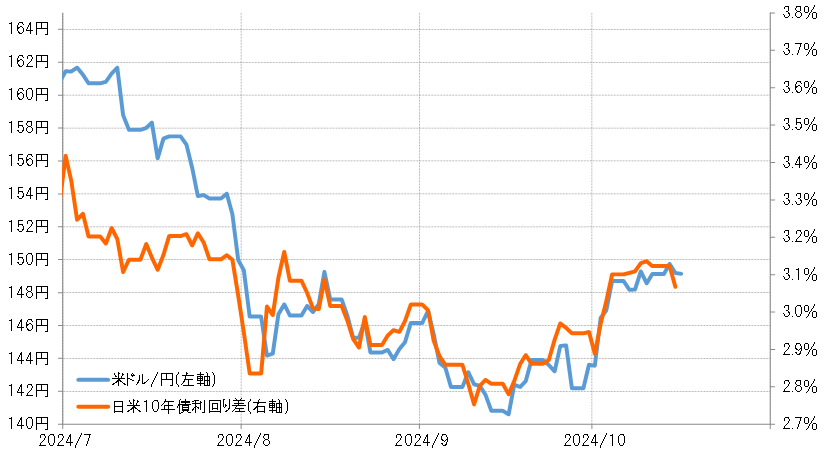

米ドル/円と日米10年債利回り差の最近の関係を前提にすると、米ドル/円の150円に必要な金利差米ドル優位は3.15%、同様に152円に必要なのは3.25%が目安になる(図表2参照)。

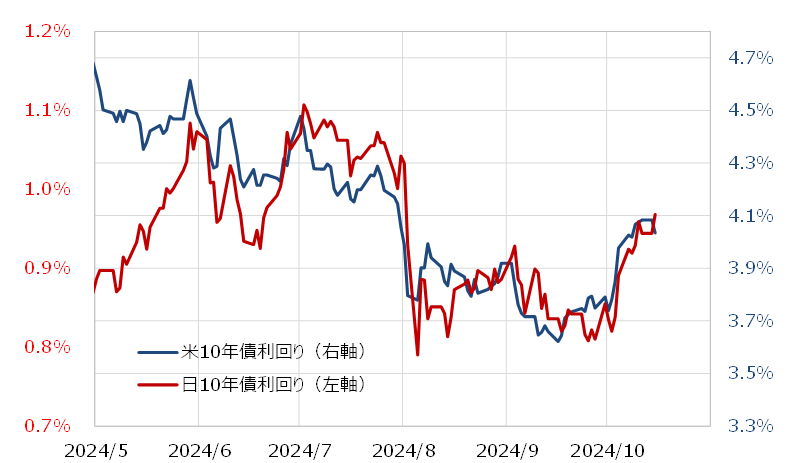

日米の10年債利回りは基本的に連動するので、それをもとに上述の米ドル/円と金利差米ドル優位達成に必要な米10年債利回りを予想すると、米ドル/円150円には米10年債利回り4.1%、同様に152円には4.3%が目安になりそうだ(図表3参照)。

米10年債利回りと52週MAの関係からすると、米10年債利回りは足下で4.2%を割れてきた52週MAを大きく、長く上回らない可能性が高そうだ。ということは、米ドル/円は152円を大きく、長く上回らない見通しになる。

ただし、たまに起こる「ダマシ」なら、米10年債利回りが52週MAを10%前後も上回る可能性もゼロではなさそうだ。仮に米10年債利回りが4.5%以上に上昇するなら、金利差米ドル優位は155円以上の米ドル高・円安をもたらす可能性も出てくるだろう。