米金利との関係から考察・再確認

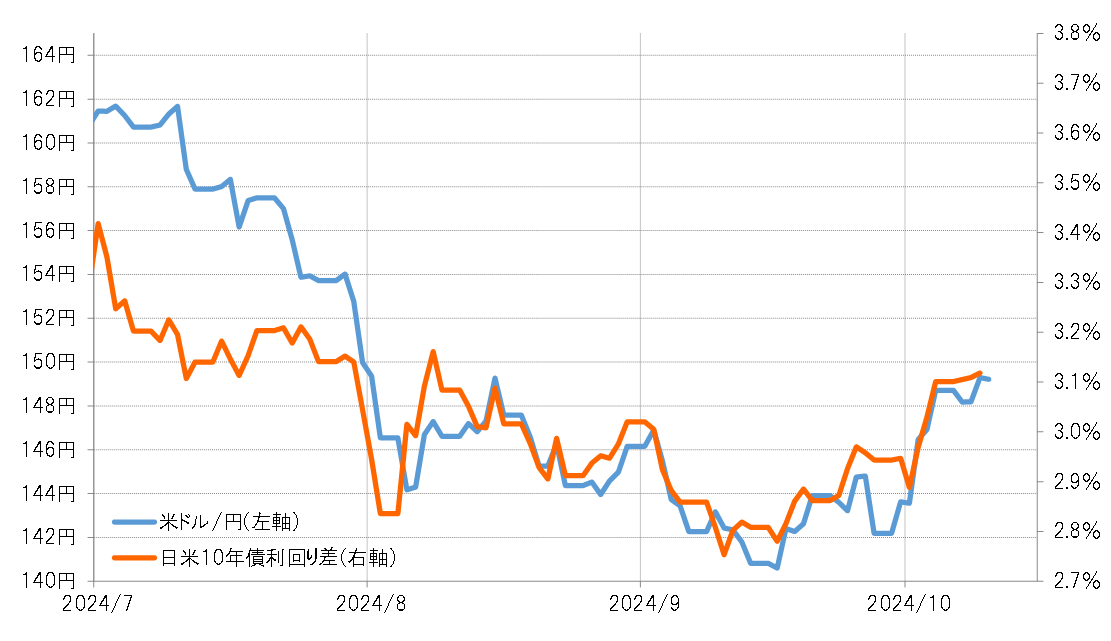

最近の米ドル/円と日米10年債利回り差の関係を前提にすると、米ドル/円が150円になるために必要な金利差米ドル優位は3.15%、151円なら3.2%、152円なら3.25%というのが大まかな目安になりそうだ(図表1参照)。

これを米10年債利回りだけで見ると、150円に必要な米10年債利回りは4.1%、151円なら4.2%、152円なら4.3%という目安になる。要するに、米金利がどこまで上昇するかが、どこまで米ドル高・円安に戻るかの分かりやすい目安と言えるだろう。

10年債利回りは低下トレンドへ転換、米金利上昇は一時的かつ限定的

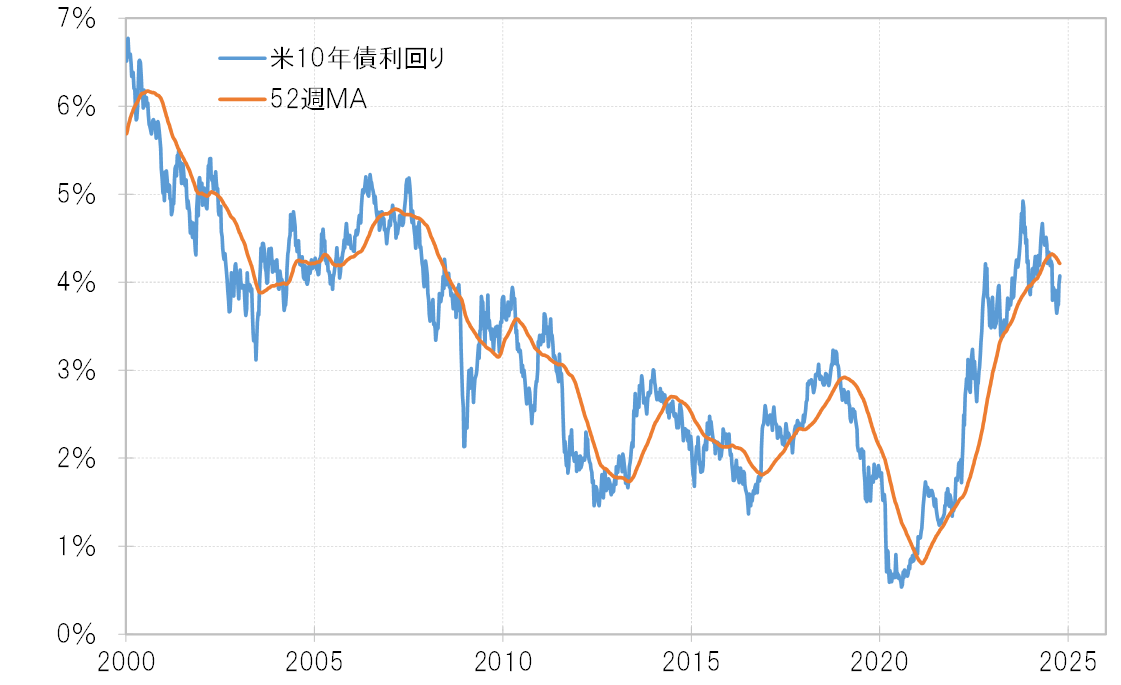

では改めて、米10年債利回りはどこまで上昇するか。一時3.6%まで低下した米10年債利回りは、過去1年の平均値である52週MA(移動平均線)を大きく下回った(図表2参照)。これは、米10年債利回りの上昇トレンドが終わり低下トレンドへ転換した可能性を示すもの。その意味では、低下トレンドと逆行する金利上昇は一時的、限定的にとどまる可能性か高い。経験的には、一時的な米10年債利回り上昇は、最大でも52週MAを大きく上回らない程度にとどまる可能性が高い。

米10年債利回りの52週MAは、足下で4.2%まで低下してきた。その意味では、一時的な米10年債利回り上昇は、4.2%を大きく越えない程度にとどまる可能性が高そうだ。なお、4.2%を5%上回ると4.4%という計算になる。4.4%から日本の10年債利回りを引いた金利差米ドル優位は3.35%程度と予想される。これは、米ドル/円の155円までの上昇を示唆する金利差だ。

以上を整理すると、米10年債利回りの上昇があくまで一時的なものなら、最大でも4.4%程度までであり、それから予想される日米10年債利回り差は米ドル/円の155円程度までの上昇を示唆するものになりそうだ。ただしこれは、米10年債利回りの一時的上昇が目一杯起こった場合の見通しということになる。

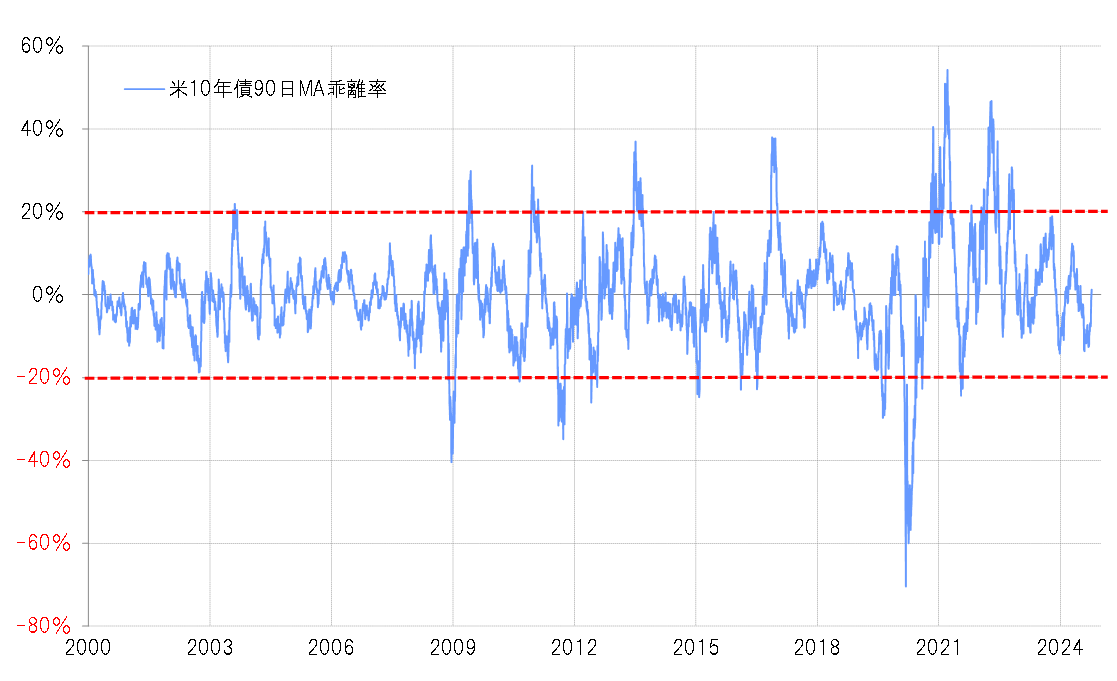

米10年債利回りの90日MAかい離率はプラスに転じる

次に米10年債利回りの90日MAかい離率を見てみよう。同かい離率は一時マイナス13%以上に拡大していたが、足下ではプラスに転じてきた(図表3参照)。これは、米10年債利回りの短期的に「下がり過ぎ」気味になっていた状況が、最近にかけての上昇によりほぼ修正されたという意味になる。その上でここからのさらなる金利上昇は、短期的な「上がり過ぎ」拡大を試す局面になる。

以上のように、52週MA、90日MAとの関係を見ると、最近にかけての米10年債利回り上昇は、10月4日の米雇用統計発表を受けて米利下げ見通しが後退したことに伴い、金利反発を試す動きと言えるだろう。そして米金利の反発次第で、米ドル高・円安がどこまで戻るかも決まる可能性がある。