早くて4年後、遅ければ10年近く後か

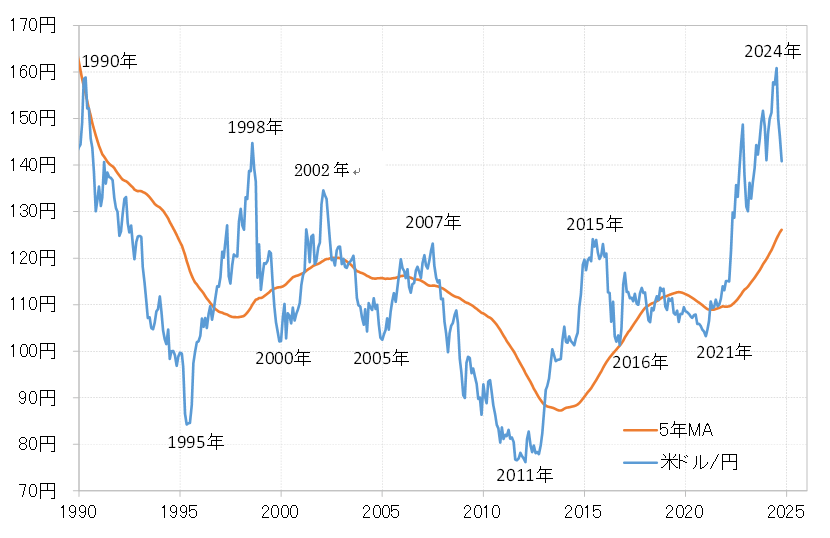

1990年以降の米ドル/円の高値サイクルは4~9年だった。その上で、2011年の1米ドル=75円といった米ドル最安値・円最高値を境にして、循環的米ドル高値が切り下がる流れから、切り上がる流れに変わったようになっている(図表1参照)。

この米ドル/円の循環的高値パターンを参考にすると、米ドル/円は2028~2033年に次の高値を記録し、その高値は2024年7月の161円を上回る可能性が高いという見通しになる。要するに、円安が161円を更新するのは、早ければ4年程度後の2028年だが、最も遅い場合は2033年と、この先10年近くも後になる可能性がある。

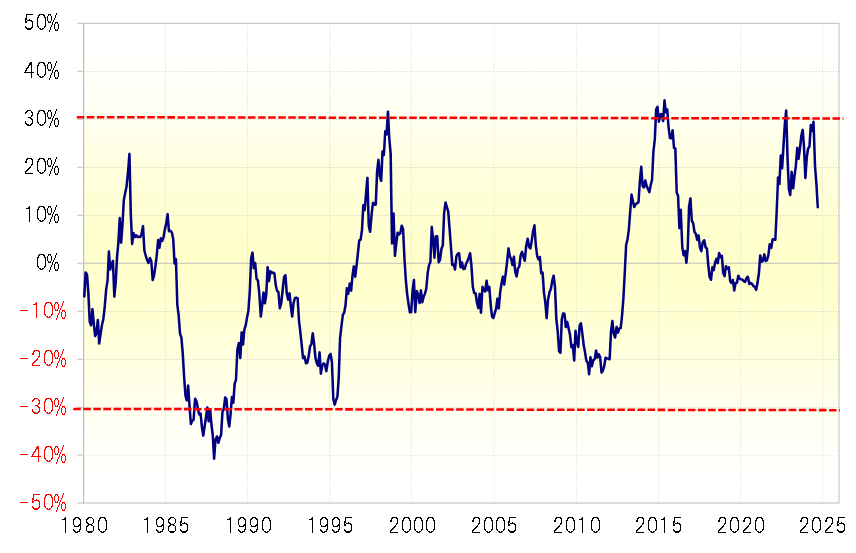

ところで、2022年以降断続的に起こった150円を超える米ドル高・円安は、5年MA(移動平均線)を3割程度と大きく上回るものだった。このように、5年MAを3割上回る米ドル高・円安は今回に至る前、つまり1980~2021年までの40年余りの中で2回しかなかった。さらに5年MAを2割以上上回ったケースまで広げても3回だけだった(図表2参照)。

以上のことから、今回のように5年MAから2割を大きく越えて上回る動きは10年に一度あるかどうかといった珍しい現象だったと言えるだろう。そんな珍しい現象が2022年から2024年にかけて断続的に繰り返したのが今回、「歴史的円安」と呼ばれた動きだった。

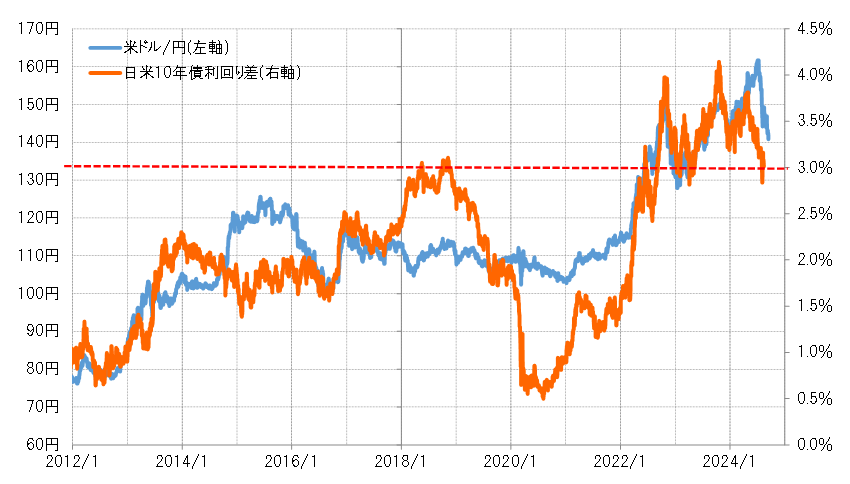

これを日米経済の構造変化を受けた構造的円安との指摘もあるが、本来的に構造変化とは数十年スパンの長期的変化をもたらす要因だ。むしろ歴史的インフレと黒田前日銀総裁が主導した異次元緩和のタイミングが重なり、日米金利差円劣位が急拡大し、それが長期化したといった循環的要因が大きいのではないか(図表3参照)。

すでに歴史的インフレは終息し、異次元緩和も見直しが始まっている。そうであれば、161円以上の米ドル高・円安を正当化するほどの日米金利差円劣位拡大の再現は簡単ではないように感じられる。そして、161円を更新する米ドル高・円安は、すでに見てきたように5年MAを少なくとも2割以上上回る必要がありそうで、それは10年に一度あるかといった現象だ。

以上のように、米ドル/円の高値サイクルを単純に当てはめると2028~2033年に161円を更新する見通しになるものの、そのタイミングは早くなるより遅くなる可能性が高いだろう。そうであるなら、円安が161円を更新するのは2030年以降の可能性が高いのではないか。