構造変化と循環的変化の違い

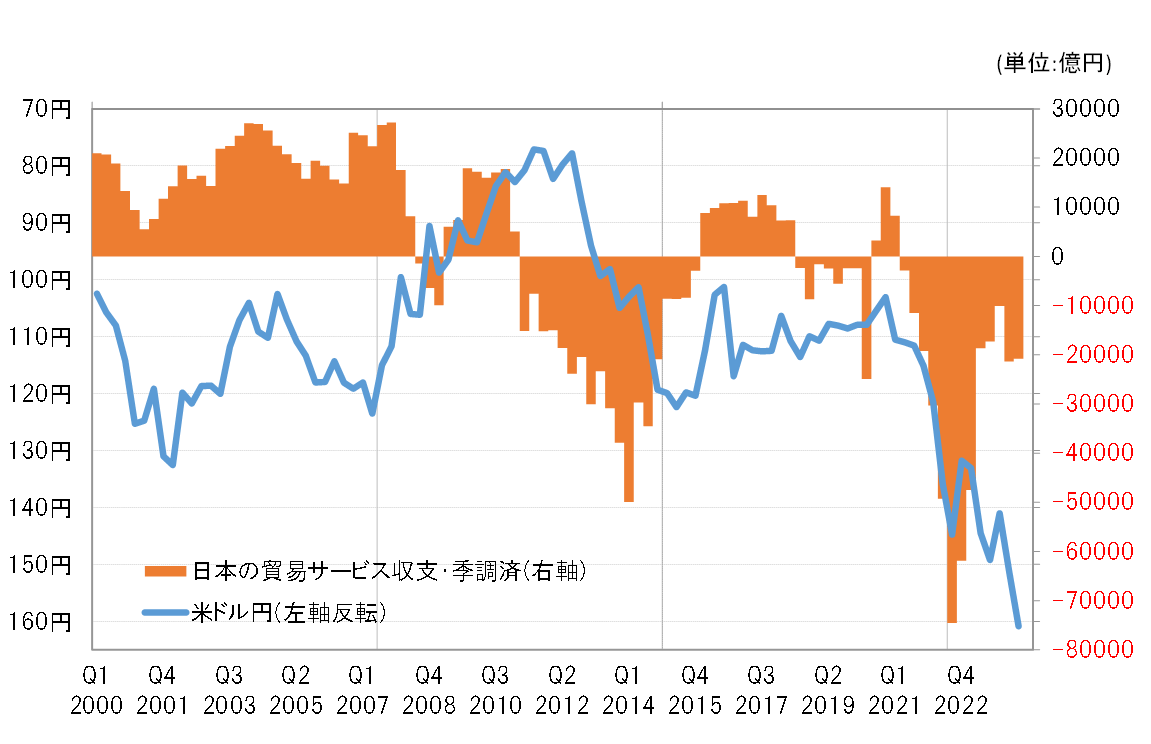

米ドル高・円安が、150円も超えて広がる中で、円安でも輸出の増加を通じて貿易黒字がかつてほど増えなくなり、さらにいわゆる「デジタル赤字」など新たな経常収支の赤字要因出現という日本経済の構造変化の影響も大きいとの指摘が注目されるようになった。

「デジタル赤字」などは、経常収支の貿易・サービス収支にカウントされる。2022年には、その貿易・サービス収支の赤字が激増した。そうした中で、2022年にかけて150円を超える円安となったこともあり、歴史的円安と日本経済の構造変化の関係が注目されたということだったのかもしれない(図表1参照)。

ただし、この貿易・サービス収支の赤字は、2023年以降は急縮小となった。にもかかわらず、2023年にも米ドル高・円安は150円を超える動きとなり、さらに2024年には160円を超える動きとなった。以上のように見ると、貿易・サービス収支で米ドル/円の循環的な変動の説明をするには無理があるだろう。

貿易・サービス収支は、2000年代には黒字基調を維持していたものの、2010年代に入ると一時的に赤字に転落し、そして足下を含む2020年代に入ると赤字のピークはさらに拡大した。このような動きは、米ドル/円の循環的な変動ではなく、中長期的な変動から説明できそうなものではないか。

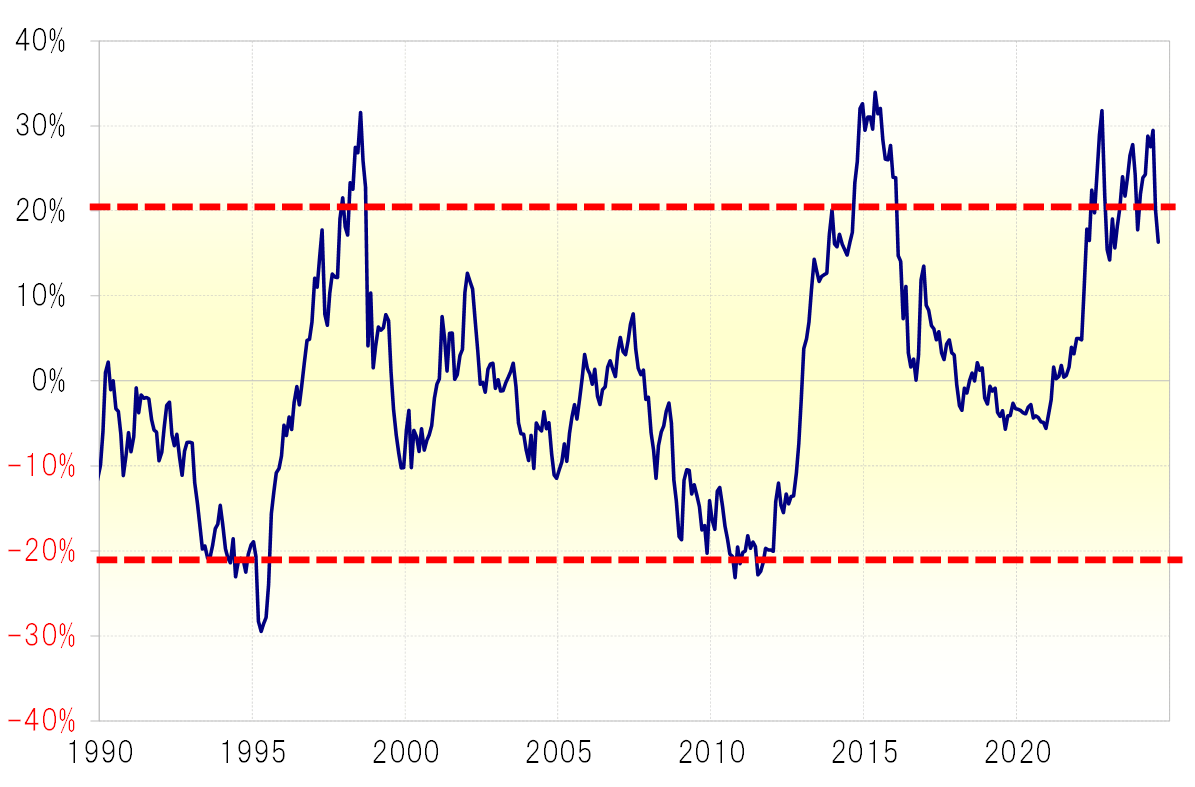

米ドル/円の過去5年の平均値である5年MA(移動平均線)からのかい離率は、2010年にかけては5年MAを2割以上下回ったものの、2010年以降は1割も下回らなくなった(図表2参照)。日本経済の構造変化を受けて、かつてより円高になりにくくなり、今回の円高局面では5年MAを大きく下回らない程度にとどまる可能性はあるだろう。

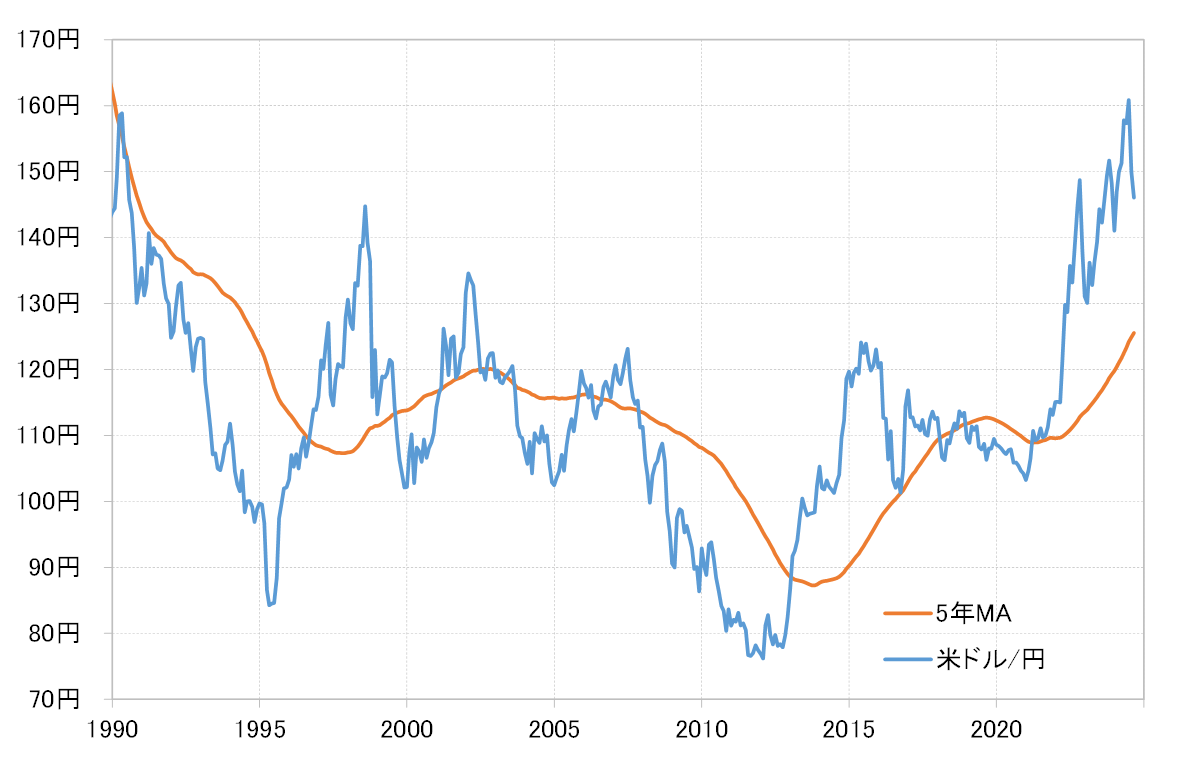

足下の米ドル/円の5年MAは125円程度である(図表3参照)。デジタル赤字出現など日本経済の構造変化を受けて、米ドル安・円高トレンドが展開する中でも、5年MAを大きく下回らないなら、米ドル安・円高はかつてのように100円割れに向かうのではなく、120円程度まででとどまる。それこそが、デシタル赤字などの出現による日本の経済構造変化の為替相場への影響ということではないか。