景気回復、株高なのに利下げ期待という矛盾

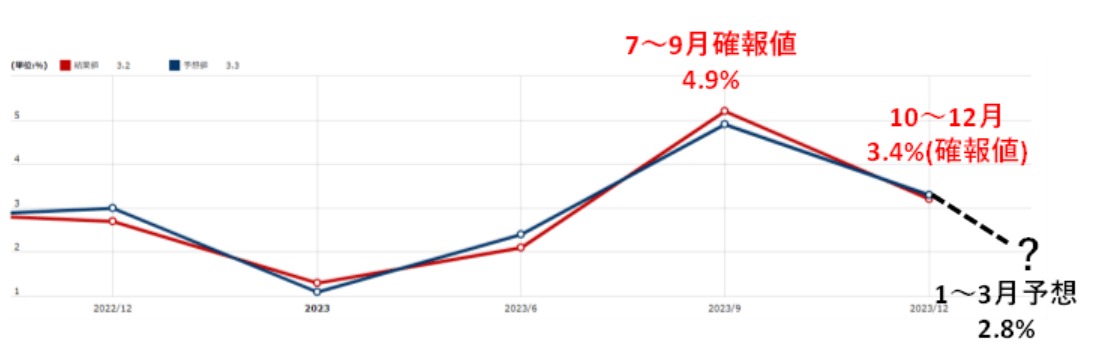

大幅な利上げにもかかわらず、米景気が急減速に向かわず、むしろ予想以上に強い状況が続いている(図表1参照)。その意味では、株高はおかしくないだろう。その一方で景気回復が続き、株高も続いている中で繰り返されてきた早期利下げ期待は、普通に考えたらおかしいだろう。その上で、株価も早期利下げ期待を好感し、短期的に「上がり過ぎ」となった可能性はありそうだ(図表2参照)。

相場には間違いや行き過ぎはつきものだ。その最たるものが「バブル」だろう。バブルの場合など、「行き過ぎ」の修正、「バブル崩壊」が起こるまで何年もかかったりする。但し、「行き過ぎ」、「間違い」は必ず修正されるということも真理ではないか。

米利下げ開始見通しの修正が広がる

最近にかけて、早ければ3月、その後修正されて6月との見方になっていた米利下げ開始見通しの修正が広がってきた。予想以上に強い米景気指標の結果が依然として続き、株高も続いた中では当然だろう。行き過ぎた、間違った利下げ期待の修正が本格化してきたということではないか。

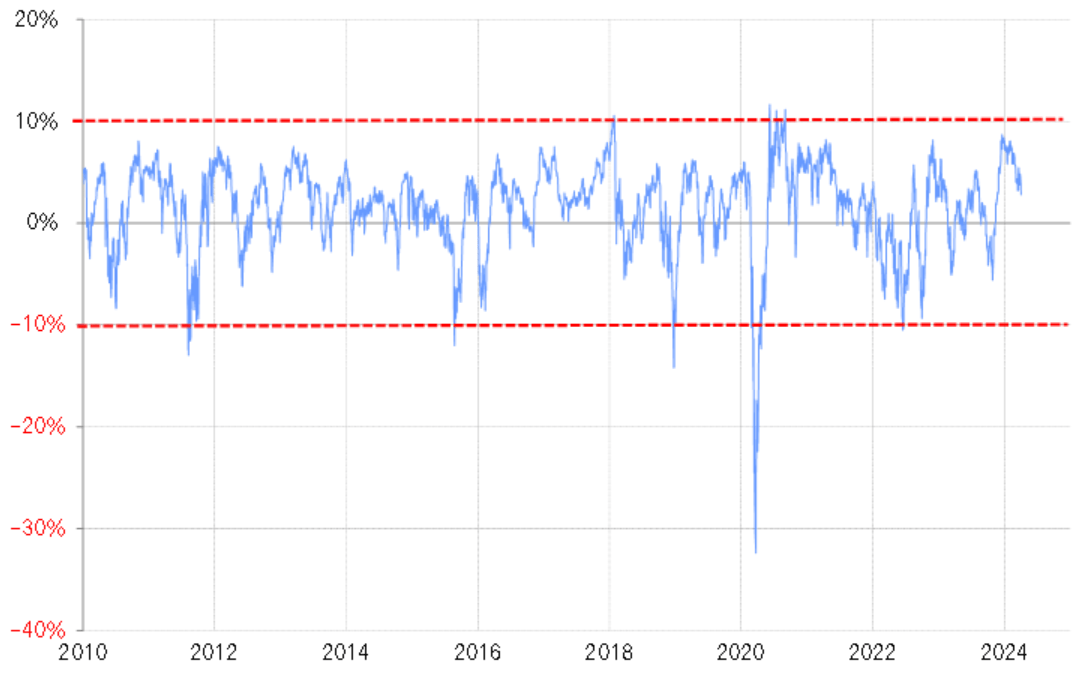

これを受けて、間違った利下げ期待を好感して、短期的に株価が「上がり過ぎ」となった分の修正もさらに広がる可能性がある。NYダウの90日MA(移動平均線)かい離率は、プラス10%前後まで拡大すると、短期的な「上がり過ぎ」懸念が強くなる。そして、「上がり過ぎ」の修正は、過去の経験的には90日MAをNYダウが下回るまで続く。

以上は、ある程度想定できる見通しだ。その先は、もう少し近づいて見ないと分からないというのが正しい言い方なのではないか。短期的な「上がり過ぎ」の修正でも、株安は基本的に逆資産効果をもたらす。その程度によって、景気の減速、金利低下をどれだけもたらすかが決まる。

短期的な「上がり過ぎ」の修正に過ぎない株安はあくまで限定的であり、そうであればそれを受けた逆資産効果の影響も限られるというのが、今のところの普通の見方だろう。ただし、そもそも2023年後半以降の予想以上に強い米景気の一因は、株高による資産効果もあっただろう。今度はその逆パターンが起こることもないとは言えない。その意味で、これはもう少し近づきながら判断すべきテーマという位置付けになるのではないか。

米ドル高・円安から米ドル安・円高転換への最大の鍵とは

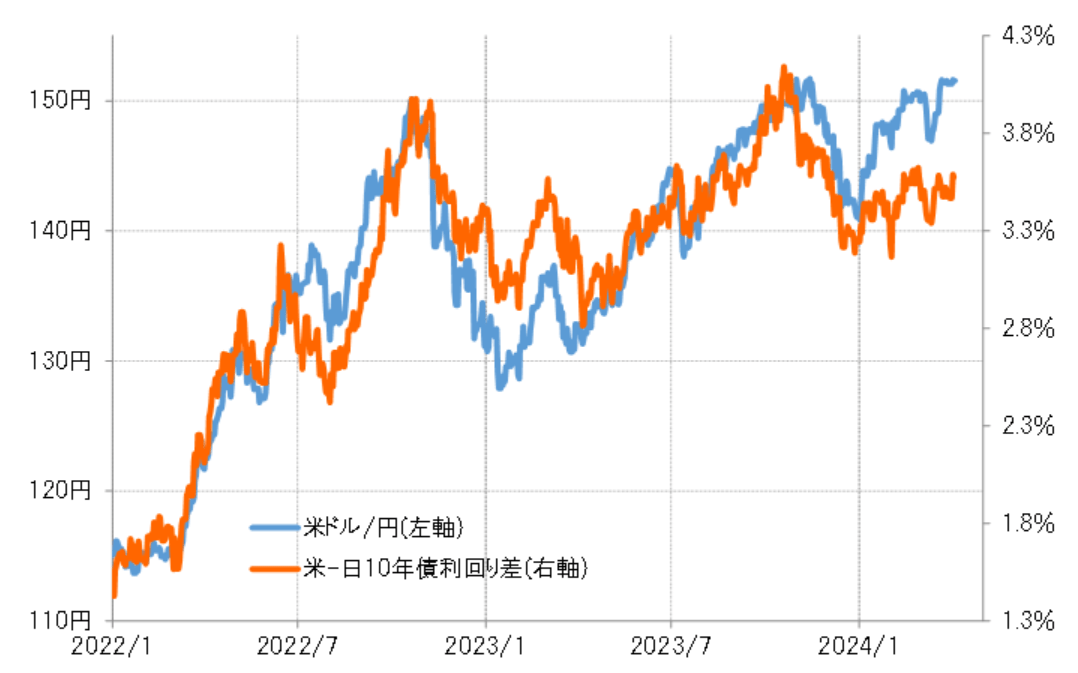

米ドル/円見通しの基本は日米金利差であり、その主役は米金利だ(図表3参照)。最近は、絶対的に大幅な金利差米ドル優位・円劣位を背景とした圧倒的に有利な米ドル買い・円売りが投機的に拡大している影響はありそうだが、それにしても遠巻きに見ると極端な違いではない。少なくとも構造的円安論というほど、循環的な金利差変化で説明できなくなっている感じではないだろう。

そうであれば、米金利が「間違った米利下げ期待」の修正→米国株の短期的な「上がり過ぎ」修正→株安を受けた逆資産効果→米景気の減速ということを通じてどこまで下がり、日米金利差米ドル優位がどこまで縮小するかが、米ドル高・円安から米ドル安・円高へどこまで戻るかを考える上では、やはり最大の鍵を握ることになるだろう。