「成功例」とされる2022年の円安阻止介入

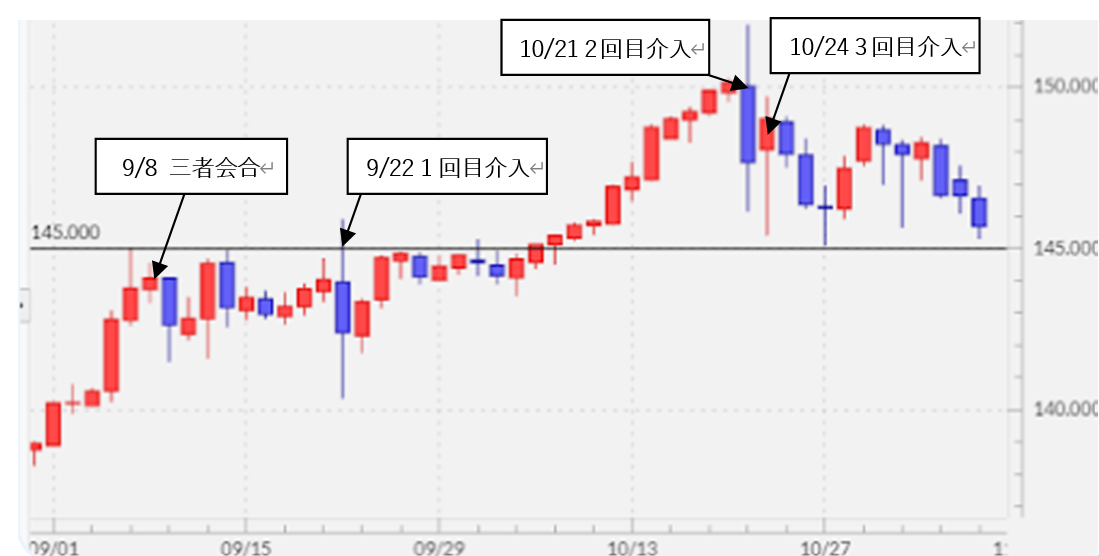

2022年の円安阻止介入の第1回目は9月22日、1米ドル=145円程度で行われた。この介入の実施は、9月8日の財務省と日銀、金融庁の三者会合までに決まっていたのではないだろうか。

そう考えられる根拠は、この三者会合までの米ドル高値・円安値を更新したのが9月22日であり、すぐに米ドル売り・円買い介入が実現したということだ(図表1参照)。「ここからさらなる円安となった場合には介入する」ことを三者会合で確認し、それが実現したのが9月22日だったのではないか。

以降、約1ヶ月で合計3回の介入が実施された。この介入に対する相場の反応は基本的には似たものだった。介入が行われた当日に最大で5円前後の米ドル急落が起こった。ただ引けにかけては米ドルが比較的大きく反発し、2円前後の長い「下ヒゲ」が残った。

当時はこの3回以外にも何度か介入の噂が流れたが、その後財務省が公表した介入実績から、この3回以外に介入は行われていなかったことが判明した。介入が行われた、と勘違いされた日では米ドルの下落幅に違いがあった。真に介入が行われた日の米ドルは、上述のように5円前後もの大幅な下落となったが、介入実施と勘違いされた日の米ドルの下落はせいぜい1~2円にとどまった。

5円程度の値動き意識か

以上から想像されるのは、投機筋を中心とした巨額の米ドル買いの圧力を意識し、通貨当局も単に円安を止めるだけでなく、5円程度と大幅に米ドル安・円高に押し戻す戦略で意識的に動いていたという可能性だ。

一方で市場は、介入を受けた米ドル急落も、絶好の「押し目買い」局面ととらえ、米ドル急落が一巡したところでは米ドル買いが殺到し、結果的に長い「下ヒゲ」を残すパターンが繰り返されたと考えられる。

この3回の介入のうち2回の介入額は2~5兆円に達した。1日の介入額が数兆円規模に達したのは、10年以上前に行われた前回の円高阻止介入でも基本的に同じだった(図表2参照)。

1ヶ月で介入幕引き

為替市場の大規模化が続く中での通貨当局による介入は、回数を絞り込み巨額資金を投入する2010~2011年の手法が有効との判断が2022年の時点でも基本的に変わらなかったようだ。

そして、2010~2011年の円高阻止介入は、介入を始めてから円高が終了するまで約1年を要したのに対し、2022年の円安阻止介入は1ヶ月程度に短縮化された。実際にはこの2022年当時の米ドル高・円安の主因は、米インフレ対策の大幅利上げとみられ、この介入を実施した当時にはまだ終わりが見えない中だった。それだけに、介入実施の判断は簡単ではなかっただろう。

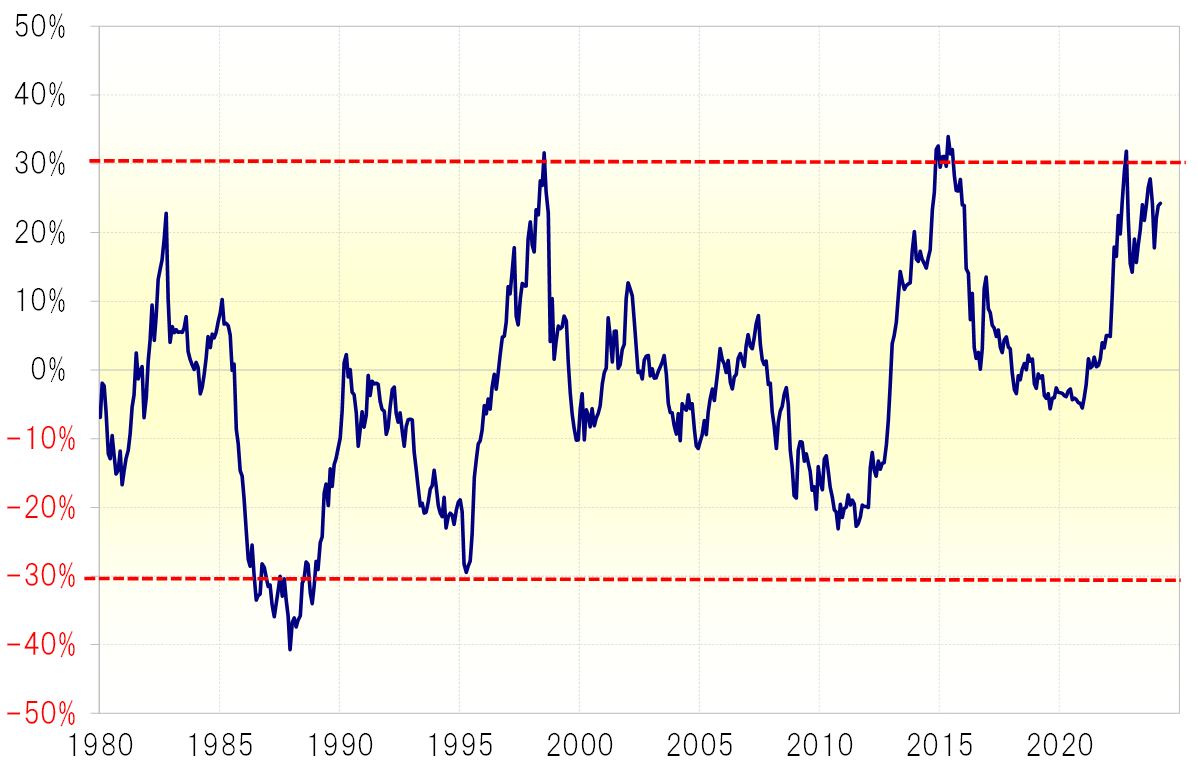

それでも結果的に約1ヶ月の介入で円安の幕引きを達成した形となったのは、米ドル/円が5年MA(移動平均線)かい離率で見ると循環的な上昇の限界圏に達していたことの影響もあったのではないか(図表3参照)。要するに、インフレ対策の米利上げはまだまだ続きそうだが、すでに米ドル高・円安は循環的な限界圏に達しており、そうした中での集中的な巨額の円安阻止介入の実施は、円安が幕を引くきっかけになったということではないか。

当局の「勝つ介入」方針

為替介入も「勝つ介入」を目指すと語ったのは「ミスター円」だった。「ミスター円」とは、1995年当時、1米ドル=100円を超えた円高、「超円高」是正で主役を演じた通貨当局の幹部、榊原英資氏に対して、その功績に敬意を表する意味で海外メディアが贈った称号だ。その「ミスター円」が「勝つ介入を目指す」と言ったのは、国家資金を投入する介入で損をするようなことは良くない、利益を出すことの責任感が必要だという意味と考えられた。

この「勝つ介入」の方針は、基本的に現在の通貨当局にも引き継がれているのではないか。そうであるなら、一度介入を始めたらその目的を達成するまで止めないということになるのではないか。