為替介入を行う理由と行わない理由

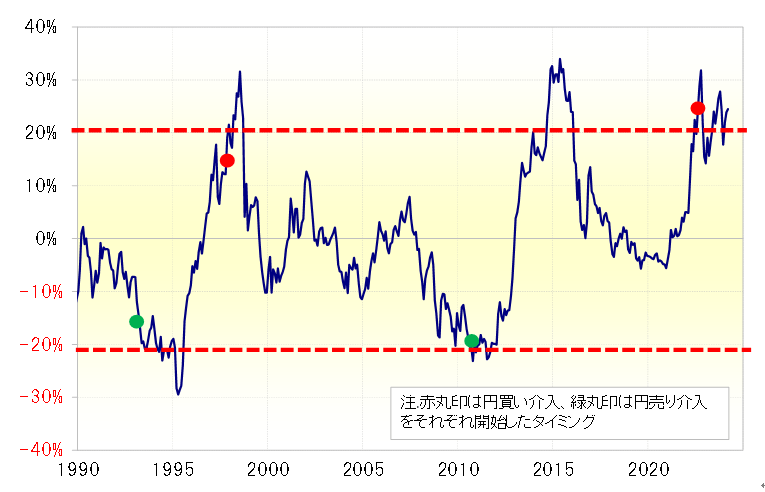

米ドル/円は、足元で過去5年の平均値である5年MA(移動平均線)を24%程度上回っている。5年MAを2割以上上回ったのは、1990年以降ではこれまで4回あり、逆に5年MAを2割以上下回ったのは2回だった。そして、5年MAから±2割以上かい離した6回のうち4回で為替介入が行われていた(図表1参照)。

以上から考えられるのは、最近のように5年MAから±2割以上かい離した動きは、ファンダメンタルズからかい離した「行き過ぎた動き」として、為替介入を検討する条件になってきた可能性があるということだ。

ただし、5年MAから±2割以上かい離した米ドル/円の動きでも為替介入が行われなかったケースも、上述のように2回あった。2015年と2023年にかけて展開した際は、ともに米ドル高・円安局面で、この2回に共通したのは日本の株高局面だったことだ。

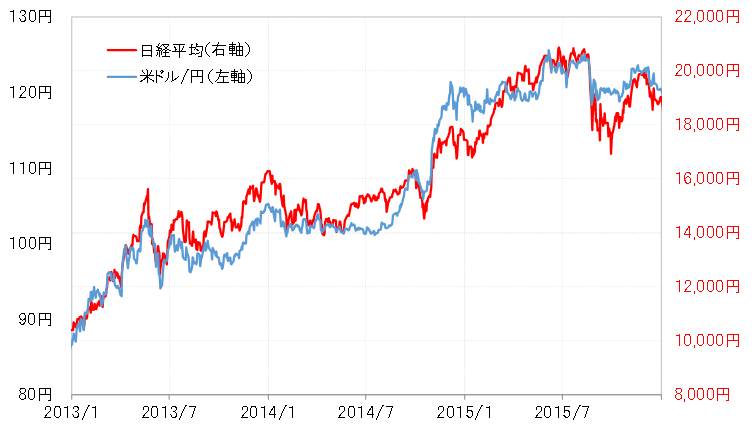

2015年にかけて展開した円安は、「アベノミクス円安」と呼ばれた。日銀の大胆な金融緩和と、それを受けた円安を容認することでデフレからの脱却を目指した。そうした中で株高と円安がほぼ連動し、その円安を容認したのは当然だっただろう(図表2参照)。

2023年円安では介入なし

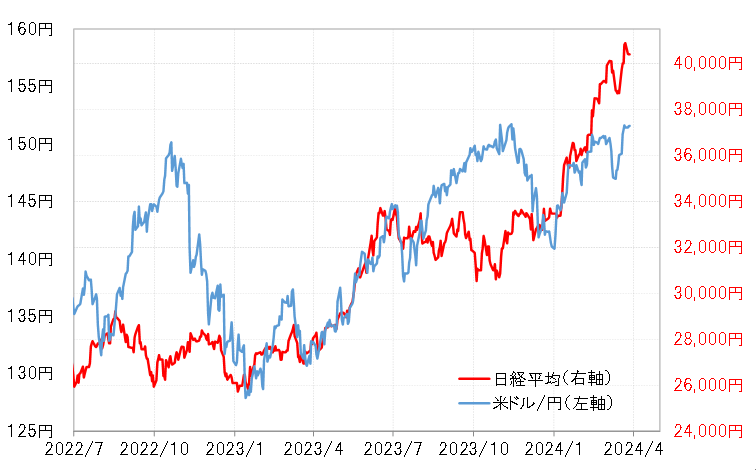

そしてもう1つ、5年MAを2割以上上回った動きでありながら結果的に最後まで為替介入が行われなかったのが、2023年にかけて展開した米ドル高・円安局面だった。同じように151円台まで続いた米ドル高・円安でありながら、2022年は為替介入が行われ、2023年は行われなかったわけだが、両者の違いの1つに株価との関係があった。

2023年に入り、日本株の一段高が始まった。それは、2022年にかけて米ドル高・円安が150円を超えて進む中で、それを「悪い円安」と受け止め株安が広がったこととはかなり構図が変わっていた(図表3参照)。

企業決算にも配慮か

そもそも、米国やユーロ圏の通貨当局による為替市場への介入は2001年を最後に、すでに20年以上も行われていない。その意味では日本の為替介入は、国際的には日本の特殊性として映っている可能性もありそうだ。それでも円安の日本経済への悪影響への懸念が強まり株安も広がるようなら放置できなかったのが2022年だったのに対し、株高が広がる中では円安に対しても比較的寛容になる面はあったかもしれない。

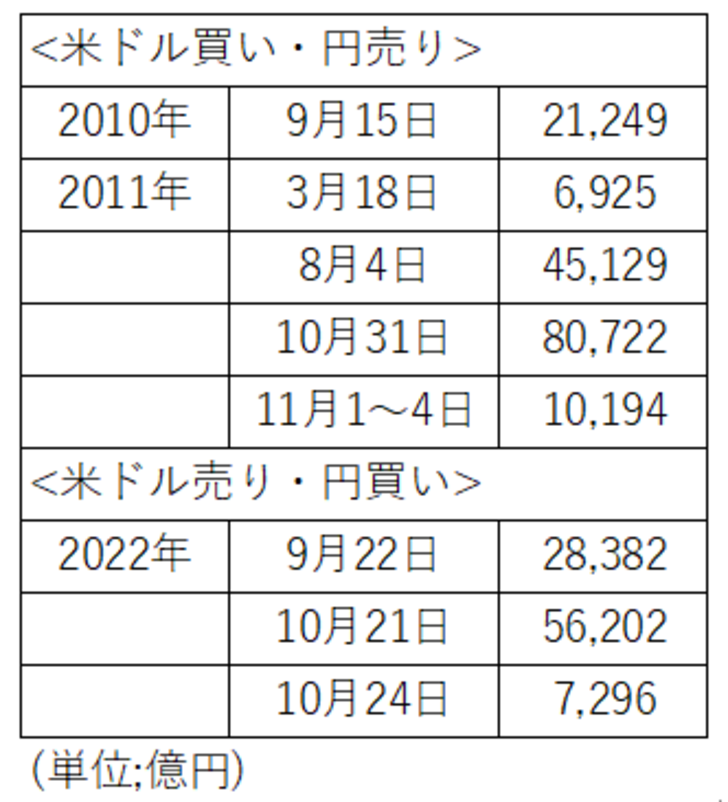

2022年の為替介入は円安阻止、そしてその前、2010~2011年にかけて展開した為替介入は円高阻止をそれぞれ目的としたものだったが、最初の介入はともに9月だった(図表4参照)。これは、中間決算直前のタイミングにおいて、円安なら輸入企業へ、円高なら輸出企業へ、急激な為替相場の変動がもたらす悪影響の回避も意識された可能性を示していたのではないか。為替介入の判断には、そうした目的もあったかもしれない。