金利差からのかい離が目立ち始めた円安

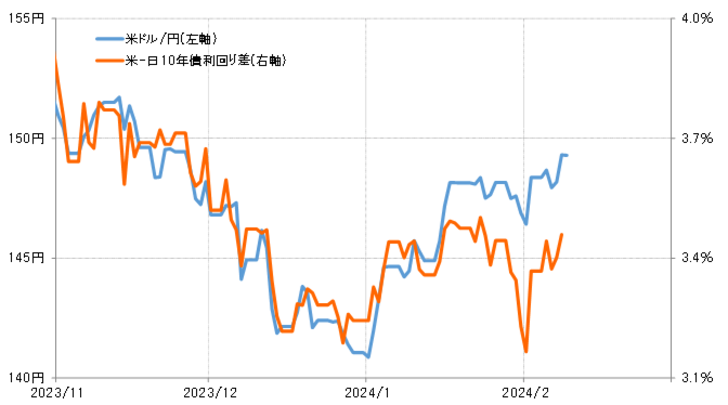

米ドル/円が約2ヶ月ぶりに150円近辺まで上昇してきた。日米10年債利回り差米ドル優位は、2ヶ月前は3.7%程度だったのに対し、足元では3.4%程度にとどまっている。つまり金利差に比べて米ドル高・円安への戻りが大きくなっているようだ(図表1参照)。

では、金利差以上に円安が広がった理由は何か。1月は新NISAで外貨建て投信が急拡大したと見られており、それが一因の可能性はあるだろう。ただ、このような金利差以上の円安進行は米ドル/円以外の通貨ペアにも見られることを考えると、主因は別にあるのではないか。

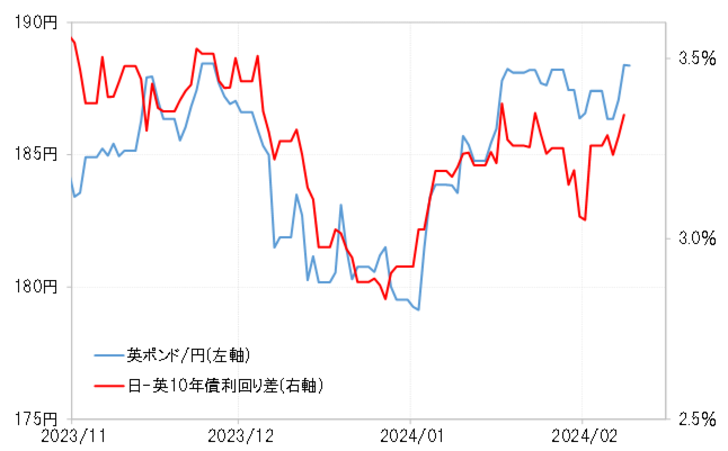

例えば、英ポンド/円も最近にかけて、米ドル/円と同様に約2ヶ月ぶりの水準まで上昇した。一方で日英10年債利回り差英ポンド優位は、2ヶ月前は3.5%程度だったのに対し、足元では3.3%程度にとどまっている。これも、金利差に比べて英ポンド高・円安進行の大きさが目立っている(図表2参照)。

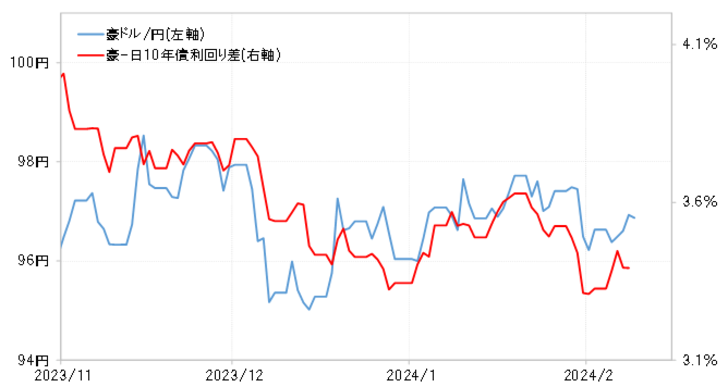

米ドル/円と英ポンド/円に共通しているのは10年債利回り差の外貨優位・円劣位が3%以上という金利差の大きさだ。同様に10年債利回り差が3%以上と大きく外貨優位に拡大している豪ドル/円は、相場自体はまだ2ヶ月前の水準を下回っているものの、それでも金利差に比べると豪ドル高・円安への戻りは大きいようにも見える(図表3参照)。

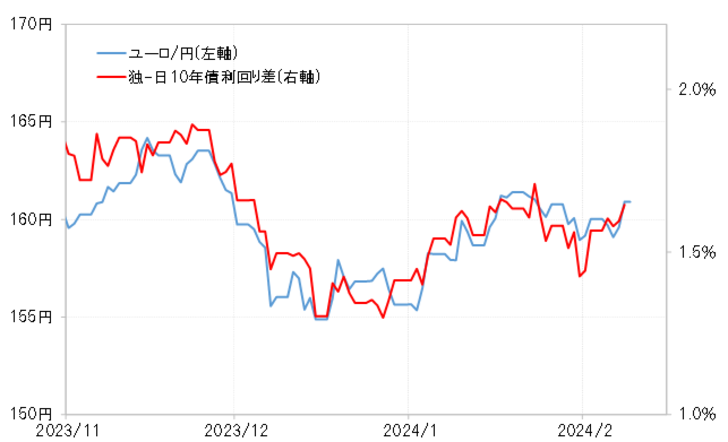

一方で、これまで見てきた通貨ペアに比べて10年債利回り差の外貨優位が相対的に小幅なのはユーロ/円だ。ユーロ/円は米ドル/円や英ポンド/円に比べて、これまでのところでは円安への戻りは限られており、なおかつ金利差からのかい離もそれほど目立っていない(図表4参照)。

以上を踏まえると、相対的に金利差の外貨優位が大きい通貨ペアほど、最近にかけて金利差以上の円安進行が目立っていると言えそうだ。これは、大幅な金利差を収益機会と位置付けた投機的外貨買い拡大の影響が大きいのではないか。

こうした取引にとっての最大のリスクは円高だろう。この先急激な円高となった場合は、金利差で正当化される以上に膨らんでいる可能性のある外貨買い・円売り取引の逆流により、これまでとは逆に金利差以上の円高に向かう懸念もあるのではないか。