「××ショック」がダメ押しした円高への転換

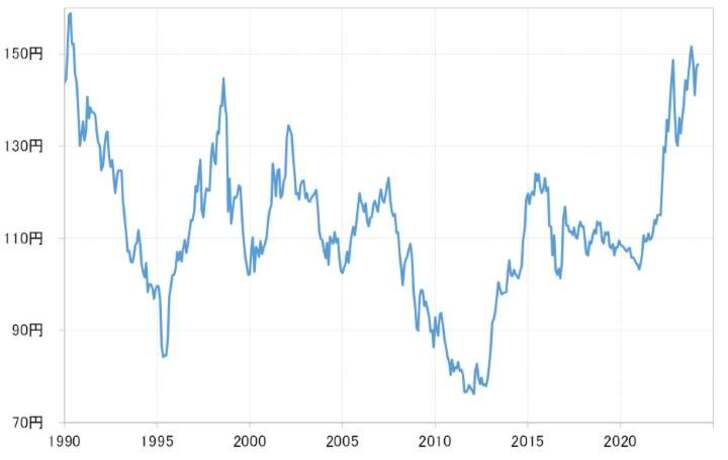

1990年以降の主な循環的な米ドル高・円安の終了は、1998年8月、2002年2月、2007年6月、2015年6月、2022年10月などだ(図表参照)。この5つのケースの円安終了を具体的に振り返ってみる。

1998年8月

1998年6月、日米協調米ドル売り介入でも止まらなかった米ドル高・円安だったが、同年9月、「LTCM(ロングターム・キャピタル・マネジメント)ショック」と呼ばれたヘッジファンド危機などで株価が暴落、FRB(米連邦準備制度理事会)が緊急利下げに転換する中で米ドル急落へ大転換となった。

2002年2月

ITバブル崩壊で米国株も大きく下落する中で、それと逆行する形で展開した米ドル高・円安だったが、バブル崩壊による米国株下落がクライマックスに向かう中で米ドル安・円高へ転換した。

2007年6月

「サブプライム・ショック」など信用バブル崩壊で株価暴落が始まり、FRBも利下げを開始すると、米ドル高・円安は終了。米ドル安・円高へ急転換となった。

2015年6月

2012年から続いてきた「アベノミクス円安」とされた動きの主導役を担った形となっていた黒田日銀総裁が、さらなる円安に否定的な見方を示したことで円安は終了。その後、突然の人民元切り下げをきっかけに起こった世界的な株価急落「チャイナ・ショック」で一段の円高に向かった。

2022年10月

日本の通貨当局が約10年ぶりに為替介入に出動したことをきっかけに円安が終了。その後、米インフレ・ピークアウトを受けた米金利の低下や日銀の政策修正で、大きく米ドル安・円高が広がった。

様相異なる2022年の円高転換

以上のように見ると、円安から円高への転換で印象的なのは、「××ショック」といった株暴落を受けて米国が金融緩和に転換し、米ドル安になったケースだろう。今回見てきた5つのケースでは、1998年、2007年がその典型であり、2002年や2015年の場合も「××ショック」が円高を加速させる役割となっていた。

逆に言えば、5つのケースの中で、目立った株暴落が起こらなかったのは2022年だけだ。2022年は11月以降一旦大きく円高に向かったものの、2023年になると再び151円まで米ドル高・円安に戻すなど、円安傾向が長期化している印象が強くなる中で、「これまでの円安とは違うのではないか」という声も多くなっているのではないか。

しかし、そもそもこれまで「××ショック」といった株暴落などが起こることで円高への転換が明確になってきたようだ。その意味では、ここ数年「××ショック」がないことが、ここまで円高への明確な転換が起こらない一因と言うことではないか。(続く)