米国債需給不安後退の影響に注目

2月初めにかけて、米10年債利回りは一時3.9%を割れるまで低下する場面があった(図表1参照)。金利低下の要因として注目されたのが、米地銀の株価急落に伴う金融システム不安の浮上。そしてもう1つが1月29日、米政府が第1四半期の借入予想額を引き下げたことを受けた米国債需給不安の後退とされた。

米10年債利回りは、2023年10月に2007年以来約16年ぶりに5%まで上昇したが、この主因は同年7~9月期の米実質GDP伸び率が5%近い異例の高成長となった「強すぎる米景気」だったのではないか。また、もう1つ金利上昇を後押しした要因として、米財政赤字拡大が続く中での米国債の需給不安があったとされる。

この2つの要因のうち、「強すぎる米景気」にはなお変化の兆しが見られない。2023年10~12月期の米GDP伸び率(速報値)は3.3%、さらに足元の2024年1~3月期のGDP伸び率も一部の予想では4%以上の高い数字となっている。

ただ、米国債の需給不安には変化の可能性が出てきたようだ。これまでは財政赤字拡大に伴う米国債の増発が続いてきたものの、強い米景気を受けた税収の増加、さらに今後のFRB(米連邦準備制度理事会)の利下げにより、利払い費の縮小が期待されている。

「強い米景気」と米国債需給不安などの中で、米金利は2023年に10年債利回りが5%まで上昇した。このうち「強い米景気」にはまだ変化の兆しが見られないが、米国債需給不安の後退により、意外に米金利が上昇しない可能性は注目してみたい。

米10年債利回り、テクニカル的な観点で見る2つの可能性

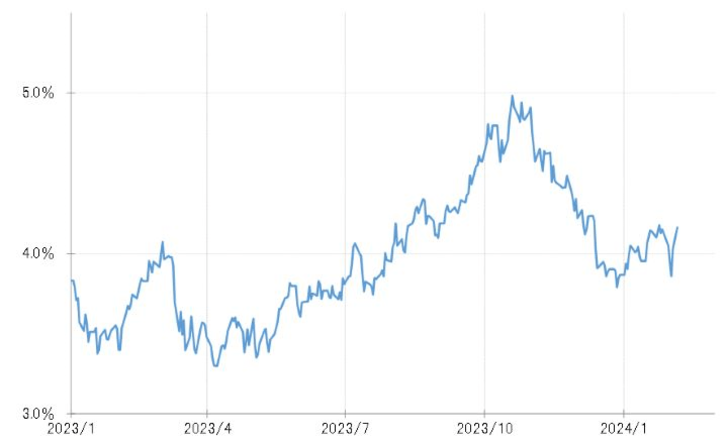

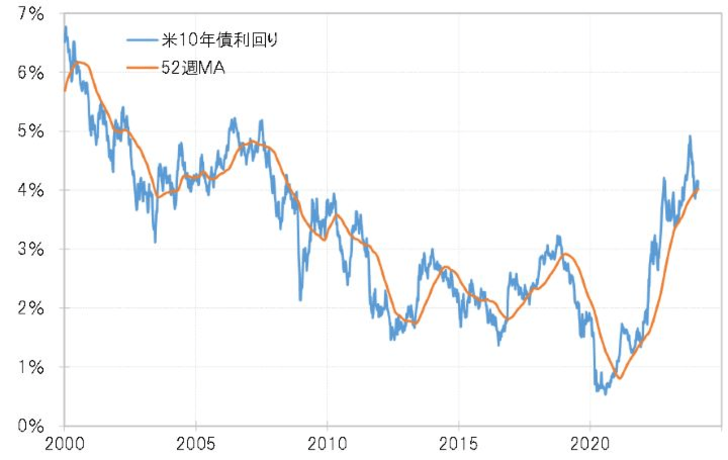

テクニカル的な観点で見ると、米10年債利回りがすでに2023年10月の5%で天井を打って金利低下トレンドに転換しているなら、それと逆行する一時的な上昇は、経験的には過去1年の平均値である52週MA(移動平均線)を大きく、長く上回らない程度にとどまるという見通しになる。

米10年債利回りの52週MAは、足元で4%程度(図表2参照)。先週にかけてこれを3週連続で上回った。ただし、米国債需給不安の後退などを受けて、すでに米10年債利回りが低下トレンドに転換しているなら、足元で4%程度の52週MAを上回る動きは限られ、比較的近いうちに再び4%割れに向かう可能性があるだろう。

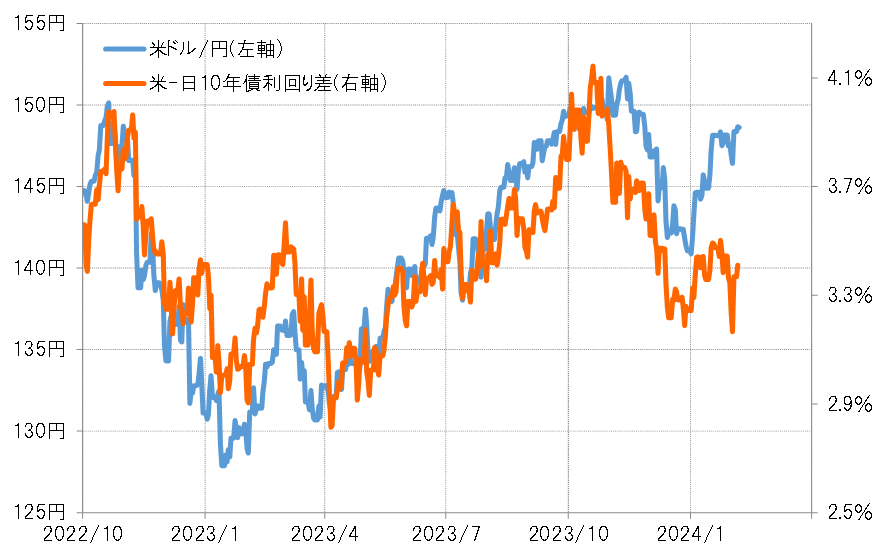

日米10年債利回り差には今後も要注目

米ドル/円は、日米10年債利回り差の影響を強く受ける(図表3参照)。その意味では、「強い米景気」が続く中で米10年債利回りがまだまだ上昇するのか、それとも意外に上昇が限られ、比較的早く低下に向かう可能性もあるかは、米ドル/円の行方を考える上でも大いに注目されるだろう。