2月の米国債償還資金の引き揚げも注目

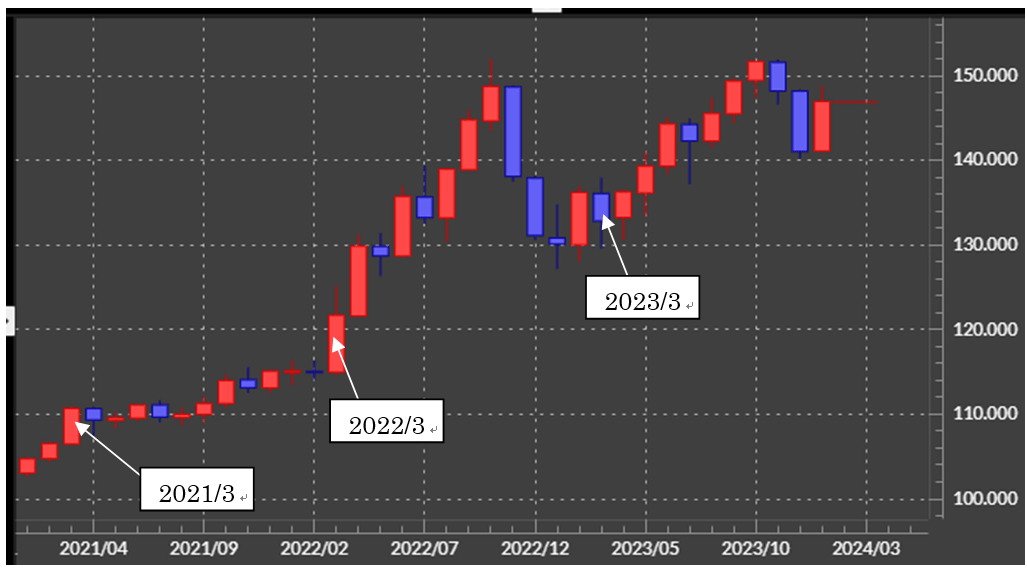

3月末の日本企業の決算期末前には、外遊資金の引き揚げに伴う円買い、通称「レパトリ」が増えることが円高の一因になると見られている。では、過去3年間の3月の米ドル/円の動きはどうだったのだろうか? 2023年は米ドル陰線(円高)、2022、2021年は米ドル陽線(円安)だった(図表1参照)。

2023年とそれ以前の2年(2022年、2021年)の3月の米ドル/円において、最も分かりやすい違いの1つに為替相場水準があった。2023年3月の米ドル/円は130円より米ドル高・円安だったのに対し、それ以前の2年間の3月は120円より米ドル安・円高で推移していた。

基本的に外遊資金の売却は、外貨の水準が高いほど売却に伴う為替差益が大きくなる。逆に言えば、外貨の水準が低いところでの売却は、差益になるケースが少なくなるだろう。以上のことから、「レパトリ」の円買いは円相場の水準の影響を大きく受けると考えられる。

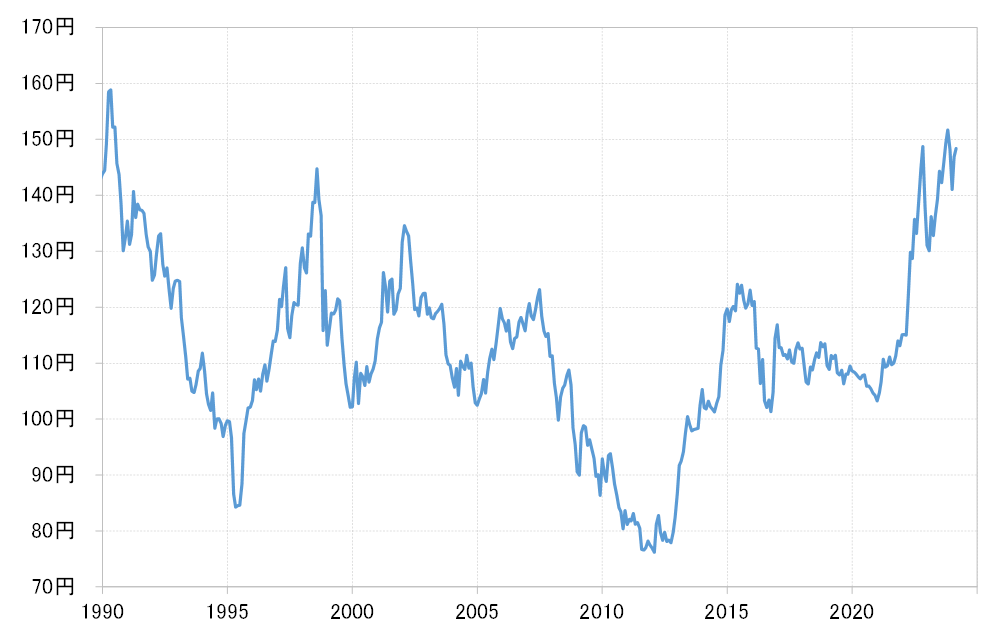

今のところ、米ドル/円は2023年3月より大きく米ドル高・円安の水準で推移している。仮に140円より米ドル高・円安の水準で3月末の期末を迎えるなら、1991年以来33年ぶりのことになる(図表2参照)。外遊資金の売却に伴う為替差益を狙う上では絶好の局面と言えそうだ。為替相場の観点で考えれば、「レパトリ」は急増する可能性もあるのではないか。

なお、「レパトリ」の円買いが増えるのは3月に限らず、この2月も増える可能性がある。これは、2月中旬が四半期に一度の米国債の大量入札が予定されていることが大きい。この償還資金を米国債に再投資するか、それとも日本国内に引き揚げるかを判断する上での大きな要因が為替相場だ。

上述のように、140円以上の米ドル高・円安水準で2月を迎えているのは30年以上ぶりのことになる。その意味では、2月に米国債の償還資金を歴史的な米ドル高水準で売却し、国内に引き揚げる動きが例年以上に増える可能性も注目されるところではないか。

2月の米ドル/円の「アノマリー」に、逆張り傾向が強いということがあった。米ドル/円が高く始まれば月末にかけて下落しやすく、逆に安く始まると上がりやすいという意味だが、それに大きな役割を果たしたのが大量の米国債償還資金の「レパトリ」の可能性があった。早速この2月から「レパトリ」の円買いが円安を抑制し、円高へ戻す影響に注目してみたい。