循環的な米ドル高の限界圏で推移

米景気については、同7~9月期の実質GDPがほとんど「5%成長」という異例の高成長となったものの、その反動で景気減速に向かうとの見方が基本だった。2023年10月に、約16年ぶりの5%まで上昇した米長期金利、10年債利回りがその後約2ヶ月で4%を大きく割れるまで低下したのは、そうした市場の反応と考えられた。

ところが、1月25日に発表された2023年10~12月期の米実質GDP伸び率(速報値)は、前期比年率で3.3%となり、事前予想の2%を大きく上回った。四半期成長率が3%以上では景気の急減速ということにはならないだろう。

さらに、足元2024年1~3月期のGDP予想について、定評の高いアトランタ連銀の経済予測モデルのGDPナウは1月26日に3%と発表した。1~3月期のまだ1ヶ月も過ぎない中での予想だけに今後修正される可能性はあるものの、前期2023年10~12月期に続き、2024年1~3月期も米景気が3%程度の成長が続くのなら、インフレ対策の大幅利上げを継続してきたにもかかわらず、米経済は景気後退、リセッションどころか、景気の急減速すら起こらない状況がさらに続く可能性がある。

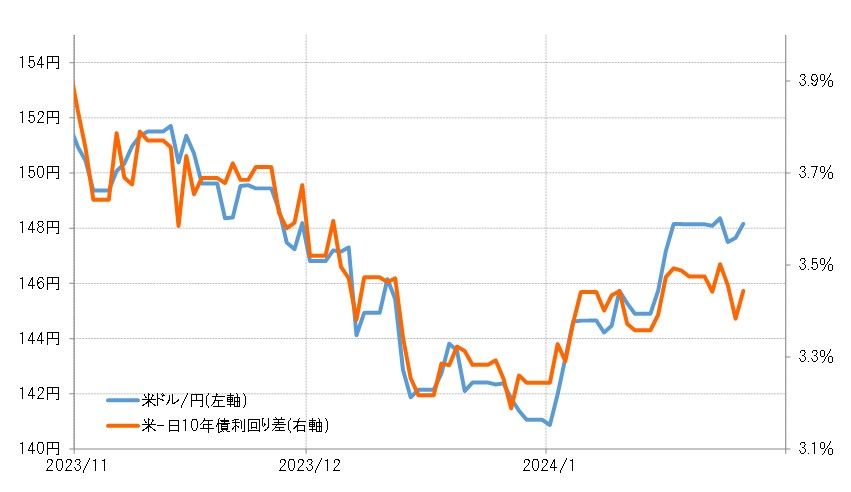

それは、米金利及び日米金利差の影響が大きい米ドル/円の今後の行方を考える上でも重要な意味を持ちそうだ(図1参照)。これまで見てきたように、米景気が予想以上に強く、その結果米金利が予想ほど下がらず、むしろ上昇に向かうのなら、それは日米金利差を通じて米ドル高・円安の可能性を示唆するものだろう。

ただし、米ドル/円は先週末の段階で足元120円程度の5年MA(移動平均線)を23%も上回っていた。1980年以降の40年以上の間でも、米ドル/円が今回のように5年MAを2割以上上回ったのは5回しかなかったが(図2参照)、5年MAかい離率が3割前後に達すると米ドル高・円安は終了となっている。

予想以上に強い米景気を受けて、「米金利上昇=米ドル高」は継続する可能性が出てきたものの、その一方で中長期的には循環的な米ドル高・円安の限界圏にあることには変わりないことも、再認識する必要があるだろう。

米ドル高・円安の限界圏の中で、最大限での高値更新シナリオは160円

米ドル/円の5年MAは、上述のように足元で120円程度(図3参照)。5年MAを月末終値ベースで最も上回ったのは、1980年以降で見ると2015年5月の33%になるが、足元の5年MAを33%上回ると160円程度という計算になる。

以上のように見ると、予想以上に強い米景気が続き、米金利が一段の上昇に向かうのなら、5年MAとの関係を参考にすると、米ドル/円もこの間の米ドル高値を更新、160円に向かってもおかしくなさそうだ。ただ、それはあくまで「行き過ぎた米ドル高・円安」が最大限に展開した場合という意味である。米金利上昇などがそれほどまでにならず、米ドル/円の上昇も行き過ぎの最大限に至る前に失速する可能性も十分あるだろう。