鍵は米金利との関係か

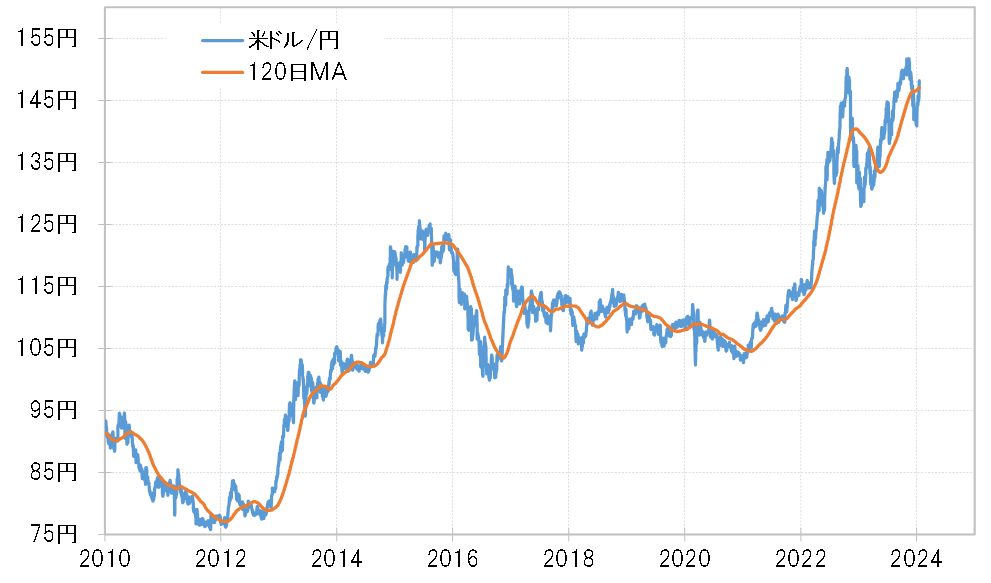

米ドル/円は2023年12月に140円まで下落した。それは、当時146.5円程度の120日MA(移動平均線)を大きく下回る動きだった(図表1参照)。経験的には、120日MAを大きく割れる動きは一時的ではなく継続的、つまり下落トレンドへの転換の可能性が高いことを示している。

米ドル/円が下落トレンドへ転換したなら、経験的にはそれと逆行する上昇は120日MAを大きく上回らない可能性が高い。その意味では、米ドル/円の120日MAは足元で147円程度なので、それ以上の米ドル高・円安には限界があるという見通しになる。

ただ、そうした120日MAのトレンド判定は間違い、いわゆる「ダマシ」も少なくなかった。その典型がまだ記憶に新しい1年前のことだった。米ドル/円は2023年1月にかけて127円まで急落した局面で、やはり120日MAを大きく割り込んだが、米ドル安・円高は、結果的には2022年10月から2023年1月までの3ヶ月で一巡した。

継続的な動き、「トレンド」とは少なくとも1~2年以上続くというのが基本になり、3ヶ月で一巡した米ドル安・円高は、あくまで一時的な動き、つまりトレンド転換ではなかったということになるだろう。

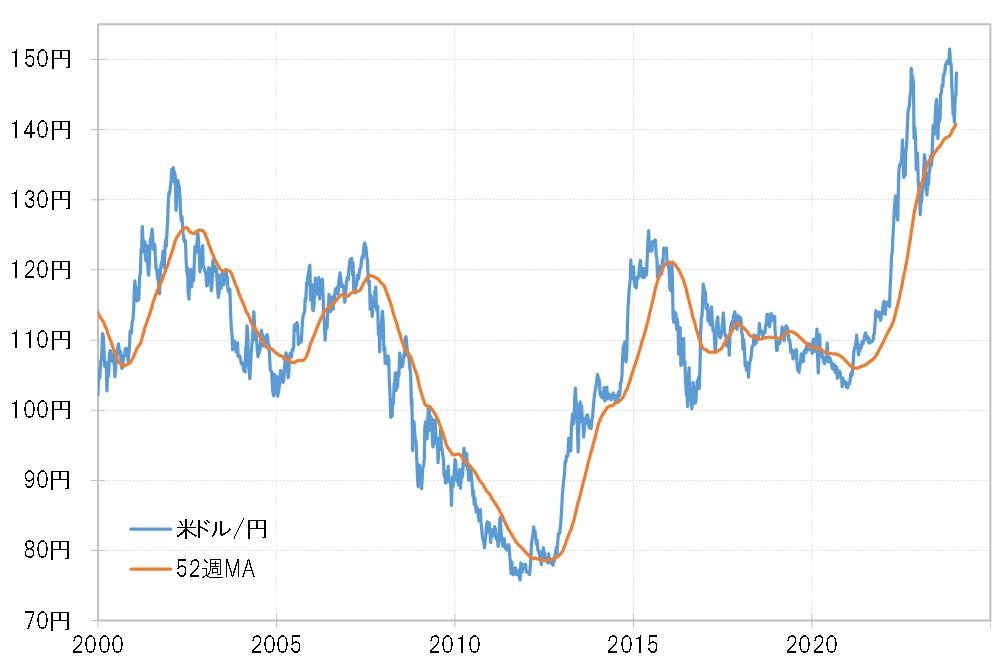

結果的にトレンド判定において正しかったのは120日MAより52週MAだった。米ドル/円が2023年1月にかけて127円まで急落した局面では、実は52週MAは「大きく」割れずにとどまった(図表2参照)。要するに、52週MAは米ドル/円の下落トレンドへの転換を示唆せず、結果的にはそれが正しい示唆だったわけだ。

今回の場合も、米ドル/円はこれまでのところ52週MAを割れないままで反発に転じた。つまり、52週MAとの関係からすると、あの140円までの米ドル/円の下落は一時的であり、米ドル/円は上昇トレンドが続いている可能性が高いということになる。

ここまで見てきたことについて整理してみよう。少なくともこれまでのところでは、120日MAの示唆はすでに米ドル/円は下落トレンドへ転換しており、その意味ではそれと逆行する上昇が一時的ということになる。一方、52週MAの示唆はそれとは逆で、140円までの下落が、上昇トレンドが続く中での一時的な動きに過ぎなかったということになる。そして過去の実績からすると、120日MAより52週MAの「ダマシ」が少ない。ということは、140円までの米ドル/円下落があくまで一時的動きであり、基本的には上昇トレンドが続いている可能性が高いのではないか?

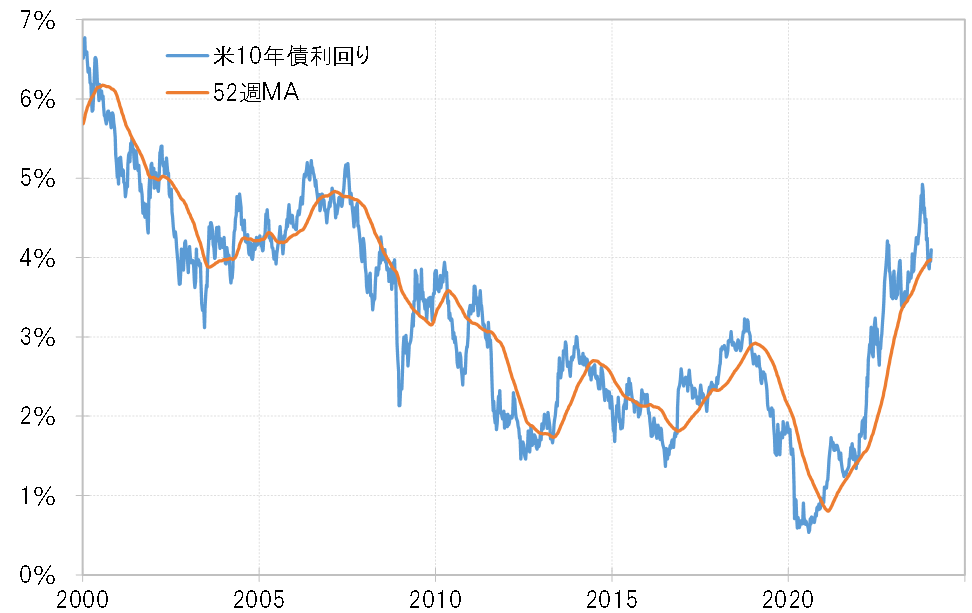

気になるのは、米ドル/円への影響が大きい米金利の動きだ。米10年債利回りは、今回米ドル/円が140円まで下落する中で、52週MAを3週連続で下回った(図表3参照)。これは、まだ微妙ながら米金利の上昇がすでに終了し、低下トレンドへ転換した可能性を示すものだ。なお、2023年1月にかけて米ドル/円が127円まで急落した局面では、米10年債利回りは52週MA割れには至らなかった。

2023年1月にかけての米ドル急落局面では、米金利は上昇トレンドが続いていた。その意味では、120日MAの示唆した米ドル下落トレンドへ転換の示唆が「ダマシ」だったのは、米金利のトレンドと整合的だったわけだ。

これに対して今回は、まだ微妙ながら米金利も低下トレンドへ転換した可能性が浮上している。仮に米金利がすでに低下トレンドに転換したなら、その影響を受ける米ドル/円も、120日MAの示唆のように下落トレンドへ転換している可能性が出てくるだろう。

今回は、2023年12月にかけて起こった米ドル安・円高と、年が改まり米ドル高・円安となっている動きではどちらが一時的かについて考えてきた。その結論は、米金利の見極めが鍵を握っているということになりそうだ。