円安148円の正当化に必要な米10年債利回りは4.2%以上

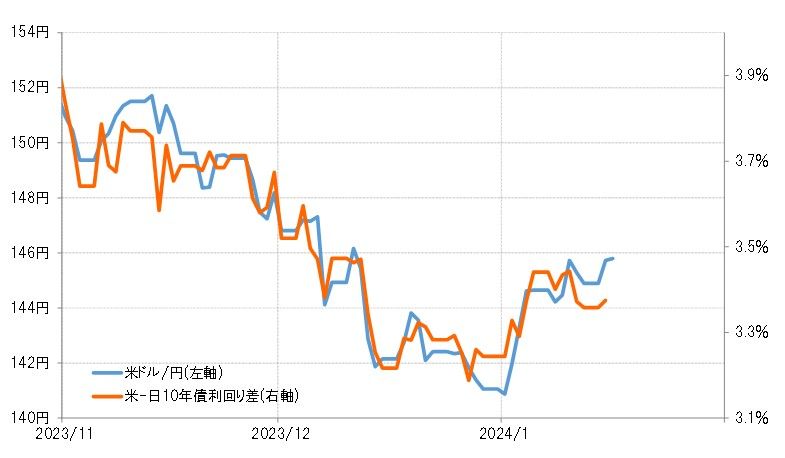

年明けから米ドル高・円安へ戻す展開が続いている。この動きは、基本的には日米10年債利回り差米ドル優位拡大に沿って展開してきた(図表1参照)。そこで、今後の金利差米ドル優位拡大見通しから、米ドル高・円安がどこまで続くかについて考えてみる。

日米の10年債利回りは基本的に連動するが、最近の米ドル/円と日米10年債利回り差の関係からすると、米ドル/円が仮に148円を目指して一段と上昇するためには、金利差米ドル優位が3.6%程度に拡大することが必要になる(図表2参照)。そして現在10年債利回りは「米国>日本」なので、金利差米ドル優位が拡大するためには、日米ともに金利が上昇する中で、米国の金利上昇が日本の金利上昇を上回る組み合わせが基本となりそうだ。

日本の10年債利回り上昇をやや低めの0.6%と仮定して、金利差米ドル優位3.6%程度への拡大を達成するためには米10年債利回りは4.2%程度への上昇が必要になる計算だ。もちろん日本の10年債利回りが0.6%以上に上昇して金利差米ドル優位の3.6%程度への拡大を実現するためには、米10年債利回りも4.2%以上の上昇が必要になる。では、米10年債利回りの4.2%以上への上昇は可能だろうか。

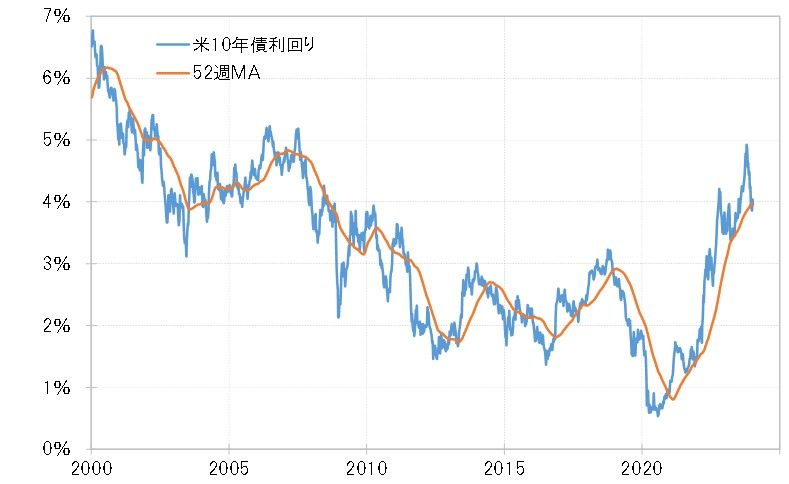

米10年債利回りは年末年始に3週連続で52週MA(移動平均線)を下回った。そして1週置いて、先週も再び52週MAを僅かながら下回った(図表3参照)。52週MAを下回る動きが長くなるほど金利低下は一時的ではなく、すでに金利は天井を打って継続的な低下、つまり金利低下トレンドに転換している可能性が高くなる。

1つの目安としては、52週MAを1ヶ月以上「長く」、そして5%以上「大きく」下回ると金利低下トレンドへ転換した可能性が高いと言える。その意味では、米10年債利回りが金利低下トレンドに転換したか、まだ微妙な状況が続いていることになるだろう。

米金利のトレンドは転換しているのか

仮に、米10年債利回りがすでに金利低下トレンドに転換しているならば、それと逆行する一時的な上昇は52週MAを5%以上「大きく」上回る可能性は低い。米10年債利回りの52週MAは足元で3.975%程度。従って、それを5%上回る水準は、「3.975×1.05≒4.17%」という計算になる。

米ドル/円が148円を目指すためには、米10年債利回りは4.2%までの上昇が基本として必要になりそうだが、すでに米10年債利回りが低下トレンドに転換し金利上昇が一時的な動きにとどまるのなら、米ドル/円が148円を目指すほどの上昇を正当化する金利上昇が起こる可能性は低そうだ。

逆に言えば、米ドル/円の148円を目指す上昇を正当化するような、米10年債利回りの4.2%への上昇が起こるなら、それは金利低下トレンドの中の一時的金利上昇を超えた動きである。つまり、米10年債利回りはまだ上昇トレンドが続いており、2023年10月に記録した5%更新に向かう可能性も残っているという見通しに変わることになる。