1995年の「日米七夕協調」

1995年、米ドル/円は戦後初めて1米ドル=100円を割れる米ドル安・円高が起こった。「超円高」と呼ばれたこの行き過ぎた円高は、何とか4月に1米ドル=80円で止まったものの、中々大きく米ドル高・円安に戻せない状況がしばらく続いた。

相場状況が大きく変わり始めるきっかけとなったのが、6月に行われた通貨当局である大蔵省(現財務省)のある幹部人事だった。通貨政策の責任者の1人である国際金融局長(現国際局長)に、後に「ミスター円」と呼ばれることとなった榊原英資氏が抜擢されたのだった。

榊原国際金融局長の存在を、生き馬の目を抜く金融マーケットが強烈に意識するところとなったのが、7月7日の「日米七夕政策協調」だった。日米政府が、金融政策と為替介入政策を協調的に実施することで、「超円高」是正へ一気に弾みをつける出来事だったが、あらましは以下のようなものだった。

7月6日にFRB(米連邦準備制度理事会)は利下げを決定した。これは米ドル安をもたらし、「超円高」を悪化させるリスクのあるものだった。これに対して日銀は翌7日に短期金利の低め誘導という金融緩和に動いた。米金利が低下しても、日本の金利も低下することで金利差縮小に伴う米ドル安・円高を回避することが狙いだったのだろう。その上で、日米の通貨当局は協調的に米ドル買い・円売り介入に動いた。これは、市場の意表をついた「サプライズ」効果も重なったことで、一気に米ドル高・円安が進む結果となった(図表1参照)。

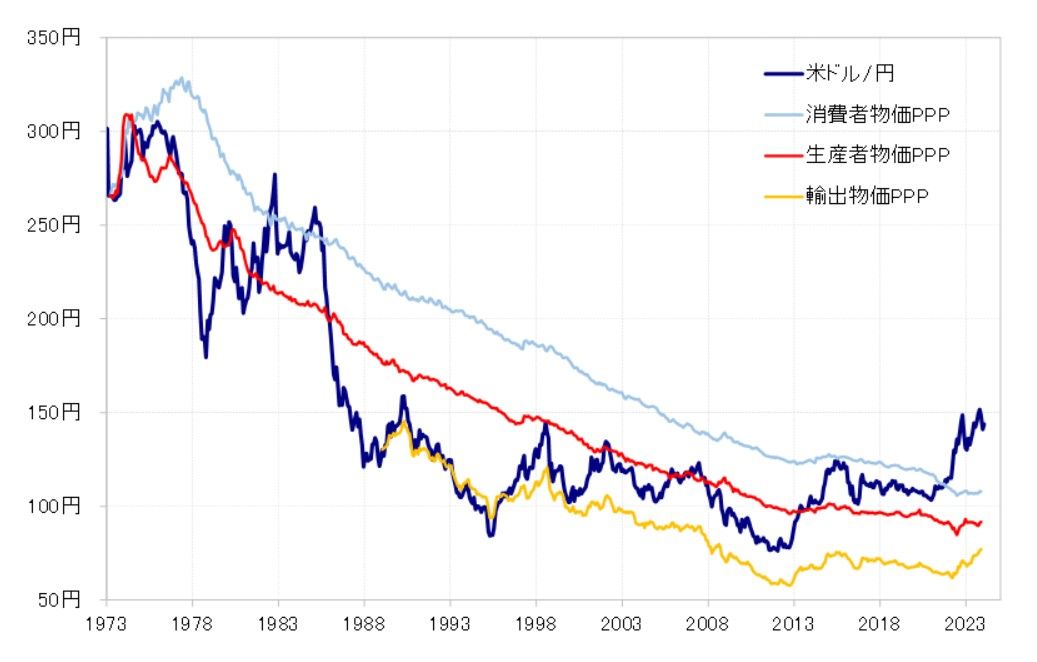

この1995年当時の米ドル/円は、主要な物価の中でも最も米ドル安・円高となる輸出物価で計算した購買力平価近辺での推移となっていた(図表2参照)。その意味では、まさに「行き過ぎた円高」の状況が続いていたわけだ。

米ドル/円の5年MAかい離率で見ても、当時は少なくとも1980年以降ではかなり「行き過ぎた米ドル安・円高」の状況にあった(図表3参照)。以上のように、購買力平価や長期移動平均線との関係などからも極端に「行き過ぎた円高」となっていた為替相場の是正を目指す上で、金融政策発動のタイミングをある意味では逆手に取ったのが1995年の「七夕協調」だった。

日米で金融政策協調を「演出する」という効果

最近にかけての米ドル/円は、これまで見てきた1995年とはほとんど正反対の状況にある。特に、購買力平価との関係で見ると1973年の変動相場制度移行後では最大の「行き過ぎた円安」のようだ。

こうした中での日本の緩和見直しと米利下げは、日米金利差米ドル優位縮小を通じて「行き過ぎた円安」是正の後押しになるだろう。その上で、その効果を高めることを目指すなら、政策変更のタイミングを近づけて協調のように演出するのは一案だろう。

そもそも日米の金融政策決定会合は比較的近いタイミングで予定されている。具体的には、3月19日=日銀、20日=FRB、4月26日=日銀、5月1日=FRB、6月12日=FRB、14日=日銀、7月31日=日銀、FRBといった具合だ。

特に3月以降は日米の金融政策の逆方向の変更が続く見通しになりそうだ。これは定例の予定だけだが、ここに緊急会合なども重なると、「サプライズ」効果はより高まりそうだ。それは、「行き過ぎた円安」是正を後押しする可能性があるだろう。