2023年株価予想 下方修正した後悔

昨日(11月16日)は日経CNBC「insight」のコーナーに出演した。タイトルは「2023年株価予想 下方修正した後悔」。先週のレポートでも、9日に出演した「日経プラス9」でも、2023年年末の株価予想を3万4,000円とした。年初からずっと掲げてきた3万6,000円の旗を降ろした恰好だ。「いや、3万6,000円に届かない、というわけではない。ただ、年末まであと1ヶ月半しかないので、その時間軸では届かないというだけのことで、年明け、3月の年度末には3万6,000円に到達するだろう」と述べた。

しかし、今週の水曜日、日経平均は800円超も上昇、今年最大の上げ幅を記録して3万3,500円の大台を突破した。3万4,000円なんて、指呼の間である。これが「株価予想 下方修正した後悔」である。下げないでもよかった。「年末まであと1ヶ月半しかない」が、裏を返せば「年末までまだ1ヶ月半ある」。まだはもうなり、もうはまだなり、だ。

CNBCで示した株価予想の根拠を掲載しておこう。

先週のレポート「40年周期」では以下のように述べた。

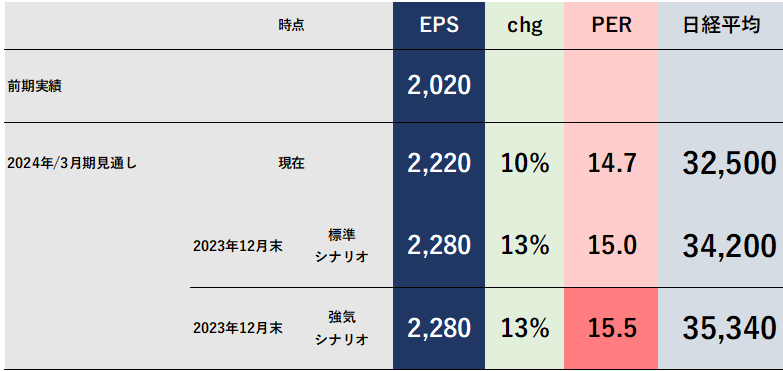

日経新聞による日経平均の予想EPSは2,211円にまで高まってきている。僕は年末の日経平均を3万4,000円と予想しているが(従来の3万6,000円から下方修正)、このEPSのもとではPERが15.4倍になれば届く。じゅうぶん射程距離だ。決算発表は今日で佳境を迎えるが、まだ来週も相当数の決算発表が残る。最終的にあと2.5%、EPSが増加して2,266円になれば、PERは15倍ちょうどで3万4,000円だ。自然体で達成可能である。

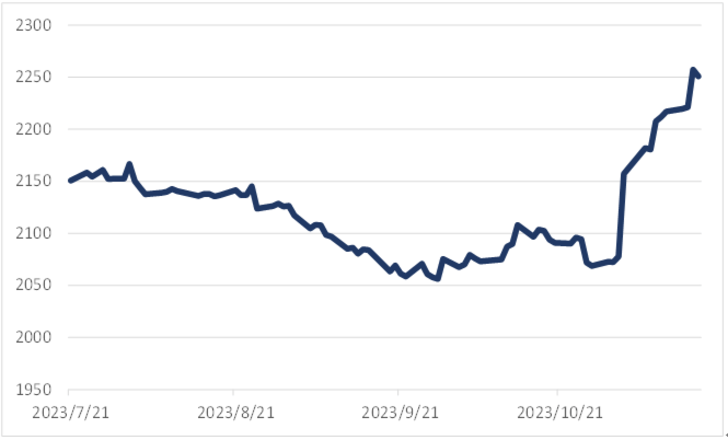

ここに書いた通りの展開だ。足元では日経平均の予想EPSはついに2,250円を超えてきた。

先日の日経報道にある通り、今年度通期の業績予想は13%増益だ。これを当てはめればEPSは2,280円になる。これをPER15倍で評価して、株価は3万4,200円。これが上記のマトリックスで示した標準シナリオだ。ちょっと強気に傾いてPERが15.5倍になれば日経平均は3万5,000円を超える。ああ、やっぱり、予想を引き下げなければよかった…。

長期視点での日本企業の成長に期待

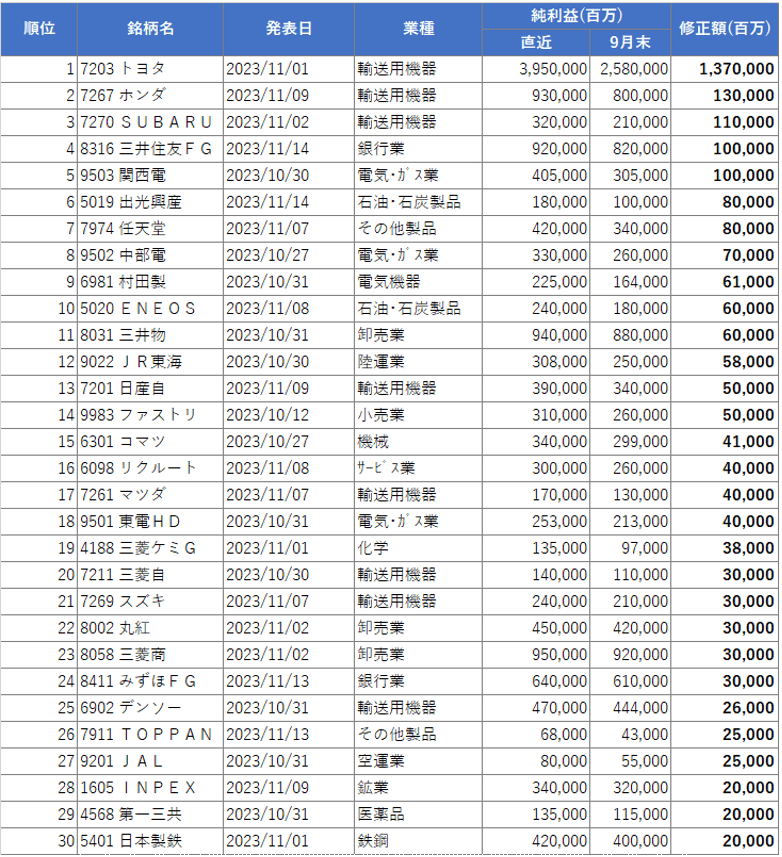

この株高の背景にある企業の業績を確認しておこう。昨日、16日時点の集計結果である。

日経平均を構成する225社について9月末との比較を行った。10月に決算を発表した2・8月決算の小売りなども含んでいる。225社の通期計画(非開示分は日本経済新聞社予想)を集計すると純利益合計は9月末の36.8兆円から、11月16日夕時点で39.1兆円と2.3兆円(6%)増加した。225社中、90社(全体の40%)が通期の利益を上方修正した。一方、下方修正は半分以下の40社(18%)で2割にも満たない。

修正額トップはトヨタ(7203)の1兆3,000億円でダントツである。

自動車、商社、電力などの好調ぶりが目立つが銀行も健闘している。目を引くのが三菱ケミカル(4188)と村田製作所(6981)。化学セクターは今回の決算では軒並み下方修正だった。その中にあって三菱ケミカルも例外ではなく業績は悪いが、株式売却益などが押し上げることで純利益を上方修正したものだ。石化事業の見通しは引き下げた。

村田も大幅に上方修正したが減益であるには変わらない。しかし、この両者、市場の評価、すなわち株価の反応は悪くない。

苦戦が続く中でも工場建設など成長への投資を続けていることが評価につながっていると思う。三菱ケミカルは半導体材料の国内新工場を建設して2025年3月期にも稼働させる。半導体受託製造の世界最大手、台湾積体電路製造(TSMC)の日本進出などを機に素材や装置産業で国内供給網の再構築が広がっている流れに乗ったものだ。フォトレジスト(感光材)向け高分子素材の新工場を建設する。既存拠点と合わせて生産能力は2倍に増える見通しだ。

村田はタイ北部に新設した工場から11月に入って出荷を始めた。さらに今月6日、福井県に主力製品である積層セラミックコンデンサー(MLCC)の研究開発センターを設立すると発表した。350億円を投資し、2026年4月までに完成させる見通し。スマートフォン向けなどで世界シェア4割を持つMLCCの研究開発体制を強化し、競争力を維持する。

こうした将来の成長分野にしっかりと投資を行っている点が市場の評価につながっているのだろう。これが日本企業の多くに広がれば、成長期待の高まりでバリュエーションも上昇するはずだ。