高い金利の外貨を売るコスト

11月3日発表の米10月雇用統計が、全般的に予想より弱い結果となると、米10年債利回りが一時4.5%を割れるなど大きく低下した動きに連れる形で、米ドル/円も149円割れ近くまで急落となった。

ただ今週に入ると、米ドル/円は再び150円を大きく超えて買い戻される展開となった。このところは、米金利低下に伴う日米金利差米ドル優位縮小に対する米ドル売りの反応の鈍さも目立ち、金利差からかい離した形での米ドル/円上昇という印象も強まっている(図表1参照)。なぜ米金利低下でも米ドルは下落しなかったのか、そしてそれはこの先も続くのか?

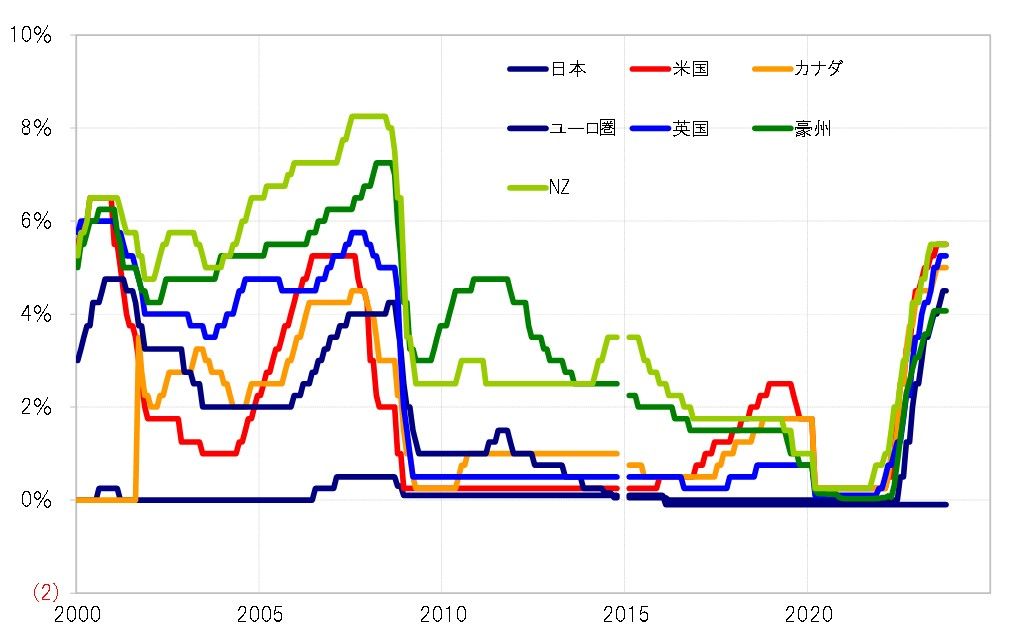

このような米ドルを始めとした外貨の買い・円売りが根強い最大の背景はやはり金利差だろう。特に2022年以降、インフレ対策で多くの国が大幅利上げに動き、日本以外の主要国は軒並み政策金利が2008年「リーマン・ショック」以前の水準まで引き上げられた(図表2参照)。

こうした中では、日本円より大幅に金利の高い米ドルなど外貨を売るのは、金利差を支払うコストが高くなる。仮に外貨売り・円買い取引に動いた場合でも、外貨の下落が限られる状況が長引くにつれて、この金利差という重いコストは外貨の買い戻し(円の売り戻し)を余儀なくすることになってきただろう。

米ドルなど外貨を売って、円を買うトレード戦略がワークするためには、大幅な金利差でもカバーし切れないほど外貨が大幅に下落することが必要になるだろう。逆に言えば、そうした外貨の大幅下落見通しが現実味を帯びるまでは、大幅な金利差に沿った形での外貨買い・円売りが有効という状況が続いてきたということではないか。

外貨買い・円売りは無限には続かない。円安限界圏への意識も必要か

では、大幅な金利差を背景とした外貨買い・円売りは、この先もまだまだ続くことになるのか。ただ、外貨買い・円売りを受けた外貨高・円安はもちろん無限に続くものではなく、むしろ最近にかけて「行き過ぎ」の限界懸念も強くなってきた可能性がある。

11月7日、5ヶ月ぶりの利上げが注目された豪州は、予想通りの利上げを決定したが、豪ドルは円などに対して反落となった。これについて、RBA(豪州中央銀行)の先行き見通しが、予想より「ハト派」だったからという解説が一般的だったようだ。

豪ドル/円の5年MA(移動平均線)かい離率を見ると、かなり豪ドル「上がり過ぎ」懸念が強くなったと言えそうだ(図表3参照)。こうした豪ドル「上がり過ぎ」の状況なので、RBAの5ヶ月ぶり利上げも、いわゆる「バイ・ザ・ルーマー、セル・ザ・ファクト(噂で買って、事実で売る)」という結果になったということではないか。

以上のように見ると、大幅な金利差などを受けた米ドルなど外貨買い・円売りトレードではあるが、それに伴う米ドルなど外貨の上昇・円安は、経験的にはすでに限界圏に達している可能性があることへの意識も必要ではないか。