「円安→株高」より「株高→円安」

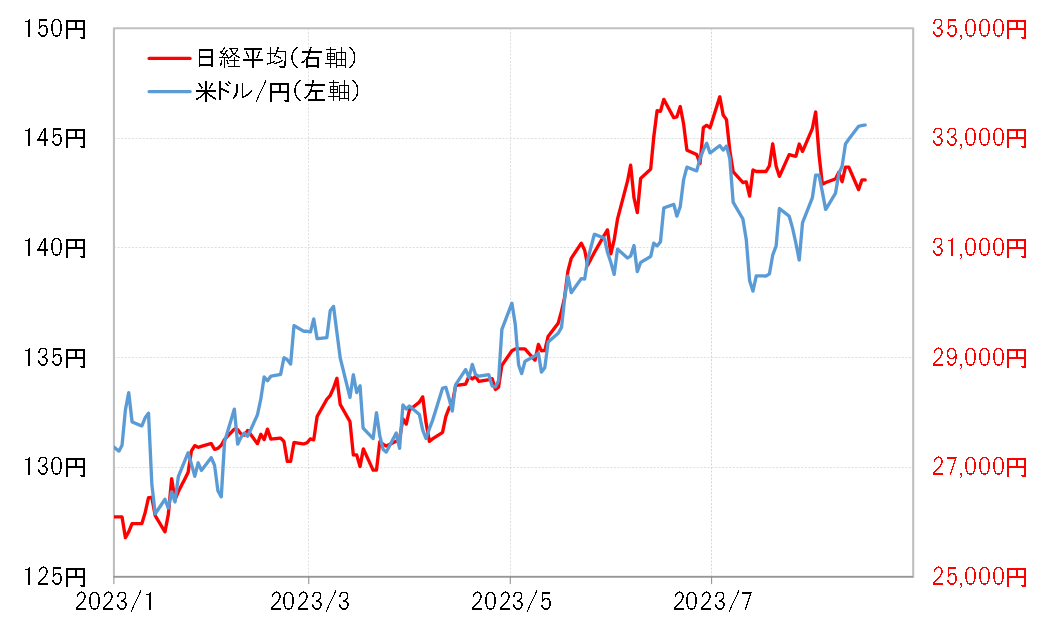

米ドル/円と日経平均のグラフを重ねてみると、3月から6月にかけて両者はほぼ重なる推移が続いたことが分かる。その後さらに7月にかけて、円安=株高、円高=株安といった具合に両者は高い相関関係が続いたが、7月初めで日本株の急騰相場が一段落となった頃から、相関関係の崩れが目立ってきた(図表参照)。

このように、日本株の急騰相場が一段落した後から、両者の相関関係に変化が出てきたことこそが、この相関関係のイニシアティブを考える上での手掛かりになるだろう。要するに、円安を好感した株高ということ以上に株高が円安を連動させた面が大きかったと考えると、円安が続く中でも株高の一段落により両者の連動性が崩れたことの理解が可能になるだろう。

4月頃から、日経平均などは長く続いた保合い相場を上放れると一段高に向かった。そんな日本株の一段高を主導したのは海外投資家と見られた。ただ4月以降、為替相場では円安傾向が続いたため、海外投資家の日本株投資は、円安に伴う為替損失が発生するリスクがあった。このため海外投資家は日本株投資と為替リスク回避のための円売りをセットで行ったと見られ、それが日本株高と円安に高い相関関係をもたらす役割になったと考えられたわけだ。

7月初めで、日本株の急騰相場が一段落すると、海外投資家の日本株投資と為替リスク回避の円売りをセットにした取引も拡大が止まった可能性があっただろう。それが円安と株高の関係が崩れた大きな要因だったのではないか。

以上のことから、為替の円相場と日本株の関係は、海外投資家の取引を仲介する形で株価が円相場へ影響する点が注目されそうだ。では今後、海外投資家の日本株投資が本格再開するなら、「株高=円安」の相関関係も復活するかと言えば、それはその時の円相場次第だろう。

円安傾向が続いていた場合は、海外投資家は再び日本株投資の為替損失回避で円売りをセットで行う必要があるため「株高=円安」の関係が復活する可能性はあるが、円高傾向となっていた場合、海外投資家は為替損失回避の円売りは必要なくなる。

また、足元では円安傾向が続いているため、海外投資家は円売りポジションをキープしている可能性があるが、円高に転換した場合は、売っていた円を買い戻しに転換する可能性があるため、その場合は日本株の動向とは別に円高をもたらす可能性が出てくるだろう。