米ドル/円を決めるのは金利か株か?

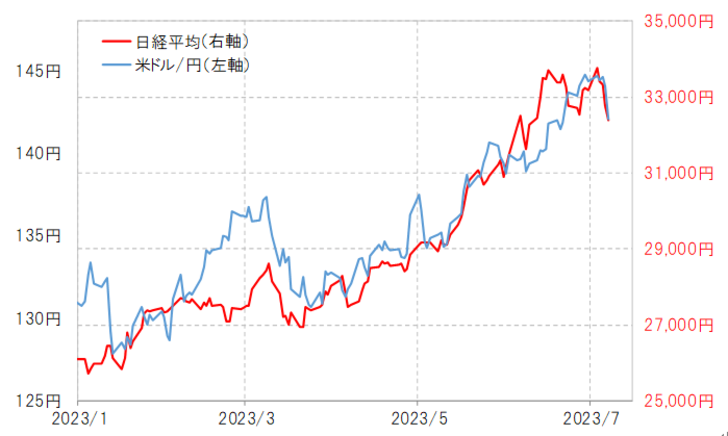

4月頃から、米ドル/円と日経平均など株価との連動性が強い状況が続いている(図表1参照)。先週は、米金利の上昇傾向を尻目に、米ドル/円は比較的大きく下落したが、これも株安と連動したと見れなくもない(図表2参照)。それでは、米ドル/円は連動する対象が、米金利や日米金利差より日経平均などの株価に変わったのだろうか。

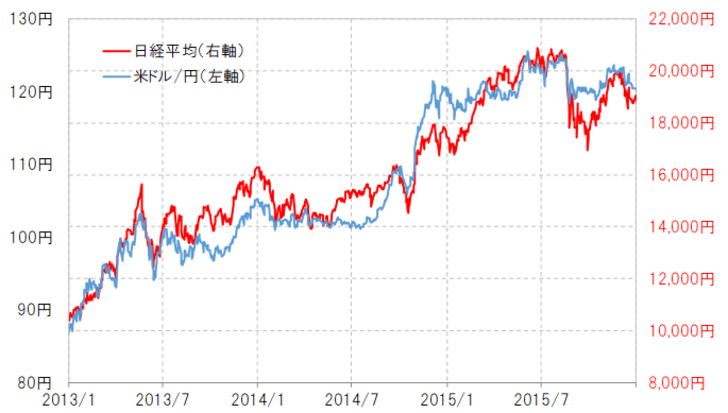

米ドル/円と日経平均など株価との連動が数年にわたって続いたのは、2013~2015年にかけての「アベノミクス相場」と呼ばれた局面だった(図表3参照)。そこで、当時と今回の類似点と相違点について確認してみたい。

類似点の1つは、日本株復活への期待が高まり、海外投資家の日本株投資も急増したということ。海外投資家からすると、為替相場が円安となっていた場合は、日本株投資のための円買いに為替損失が発生する可能性があり、為替リスク回避のために円売りが必要になる。

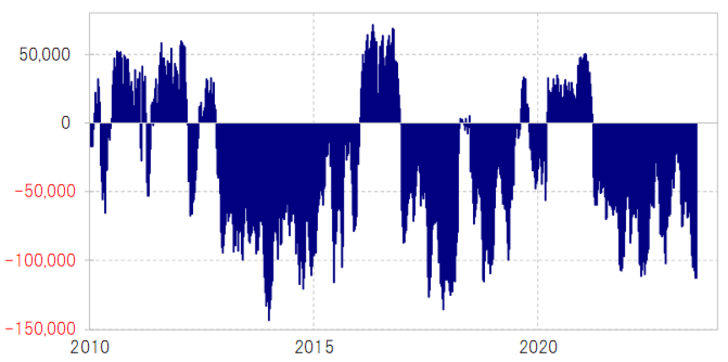

図表4は、海外投資家の代表格であるヘッジファンドの取引を反映しているとされる投機筋の円ポジションだが、アベノミクス円安のピークである2015年前後の局面、そして最近も円の売り越しが高水準となっていたことが分かるだろう。これは、海外投資家の日本株買いと円売りがセットになっていた可能性を示していると考えられる。

日本株高と円安が連動しているため、海外投資家は日本株買いと円売りがセットになり、そしてそれが、さらに米ドル/円と日本株を連動させることになる。以上が、最近とアベノミクス相場の類似点ということになるだろう。ただし、両者には大きな違いもある。

「アベノミクスの3本の矢」という言葉があったが、これは大胆な金融緩和、機動的な財政政策、そして成長戦略によってデフレからの脱却を目指すというものだった。以上から、金融緩和とそれを受けた円安は当時の株高の大前提だったと言えるだろう。こうした中で、アベノミクス相場において、円安は大幅に進んだものの、最後まで円安阻止介入は行われることなく容認される結果となった。

では今回はどうか。今回の場合、日本政府は物価高が続く中で金融緩和の強化や円安を目指していない。円安はあくまで、世界的なインフレ対策に伴う欧米などの利上げを受けた結果だ。そうした中では、4月末、ゴールデンウィーク頃から顕著になった日本株の高騰にとって、円安はあくまで一因に過ぎないだろう。

以上を整理すると、アベノミクス相場当時の円安と株高は、ある意味「不可分の関係」だったが、今回はそうではないということだ。それでも、今回も世界的なインフレ対策の利上げを受けた円安と、これまでのところ日本株高が連動しているため、海外投資家は基本的に日本株買いと円売りをセットで行ってきたと考えられる。ただ、日本政府の立場からすると、円安と株高では評価が異なるだろう。

鈴木財務相は6月末、「物価高対策に取り組んでいる中で今のような状況(円安)は好ましくない」と発言したが、この発言を見ても、円安と株高が不可分の関係だったアベノミクス相場とは違うと言えるだろう。

日本政府が物価高対策の観点から利上げや円安阻止に動いた場合でも、必ずしも金融緩和と円安が前提ではない今回の日本株高は、変わらず続く可能性があるだろう。そうなると、海外投資家は円の下落リスク回避の円売りを止めて、普通に円を買って日本株に投資を続ける可能性がある。その時は、日本株高に対して米ドル安・円高に向かうといった株と米ドル/円のかい離が起こる可能性があるだろう。