「金利差なき時代」終了の影響か

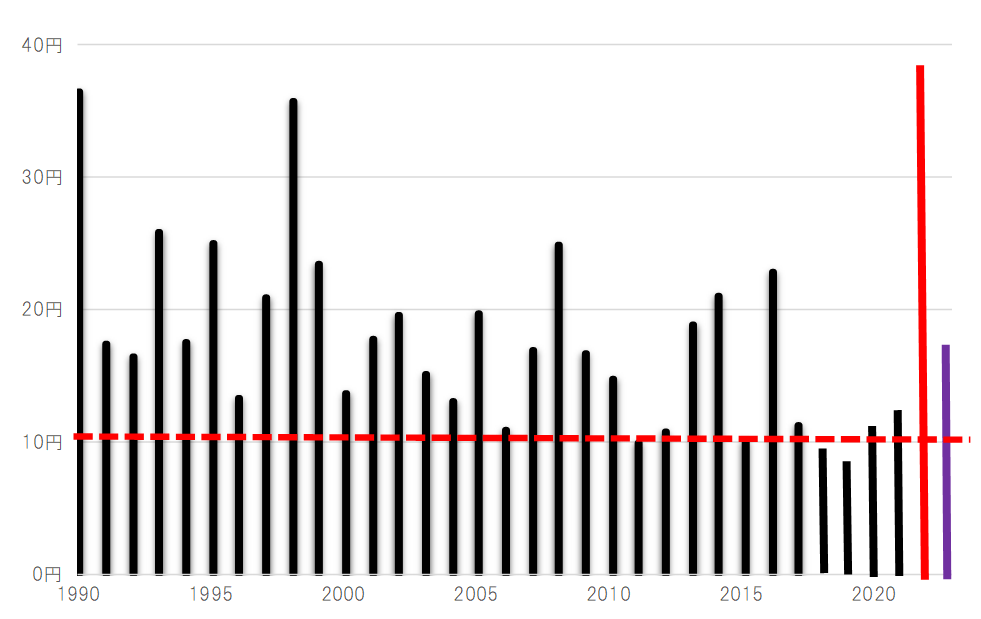

年明け早々127円まで急落した米ドル/円だったが、最近にかけて145円まで米ドル高・円安に戻ってきた。これにより、2023年に入ってからの最大変動幅は18円程度まで拡大してきた。それでも、歴史的な円安が展開した2022年の米ドル/円の年間値幅は38円にも達したため、それと比べるとまだ半分以下にとどまっている(図表1参照)。

ただ、そもそも2022年の年間値幅は1990年以降では最大だった。経験的に、年間値幅が20円以上の大幅となった年の翌年は、値幅が3~5割と大きく縮小してきた。これは大相場の反動などが影響したためだと考えられる。

経験則通り、2023年の米ドル/円の年間値幅が2022年から3~5割縮小するなら20~25円程度にとどまるという見通しになる。2023年の年間値幅が20~25円だとすると、1月に記録した127円が年間の米ドル安値だった場合、米ドル高値は147~152円程度の計算になる。要するに、年間値幅の観点からは、2022年に記録した米ドル高値151円の更新が微妙との見通しになりそうだ。

それにしても、米ドル/円の年間値幅は、2021年にかけて5年連続で10円前後の小幅となった。またそれ以前も、2013~2014年のアベノミクス円安や、2016年のトランプ・ラリーと呼ばれた大相場以外は、年間値幅は10円前後の小幅にとどまることが少なくなかった。

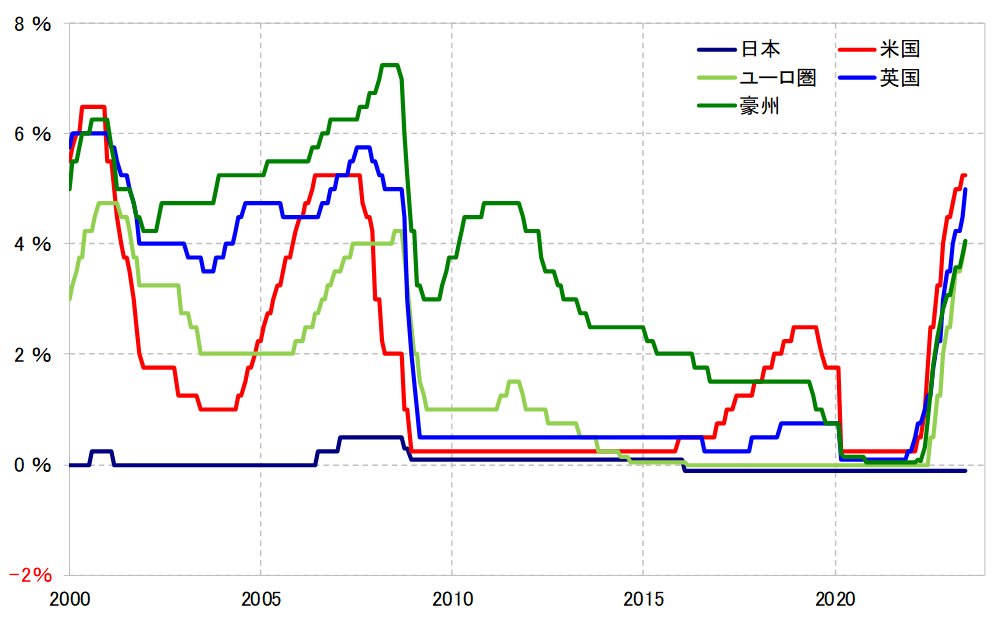

そうした米ドル/円の小動き、低いボラティリティという構図が、2022年以降変わった可能性は注目される。それは、2022年以降インフレ対策で米国などを中心に大幅な利上げが行われたことで、内外金利差が大きく拡大した影響が大きかったのではないか。

2008年の「リーマン・ショック」を受けて、米国でもゼロ金利政策を行うことで世界的に低金利化が広がったことから、内外金利差は急縮小となった(図表2参照)。為替相場のボラティリティの低下は、こういった実質的に「金利差なき時代」となった影響が大きかったと考えられる。

上述のように、2022年以降のインフレ対策の大幅利上げは、「金利差時代の復活」をもたらした。これを受けて、米ドル/円など為替相場も全体的にボラティリティが復活した可能性が高いのではないか。