神田財務官が行った20年前のユーロ/円介入

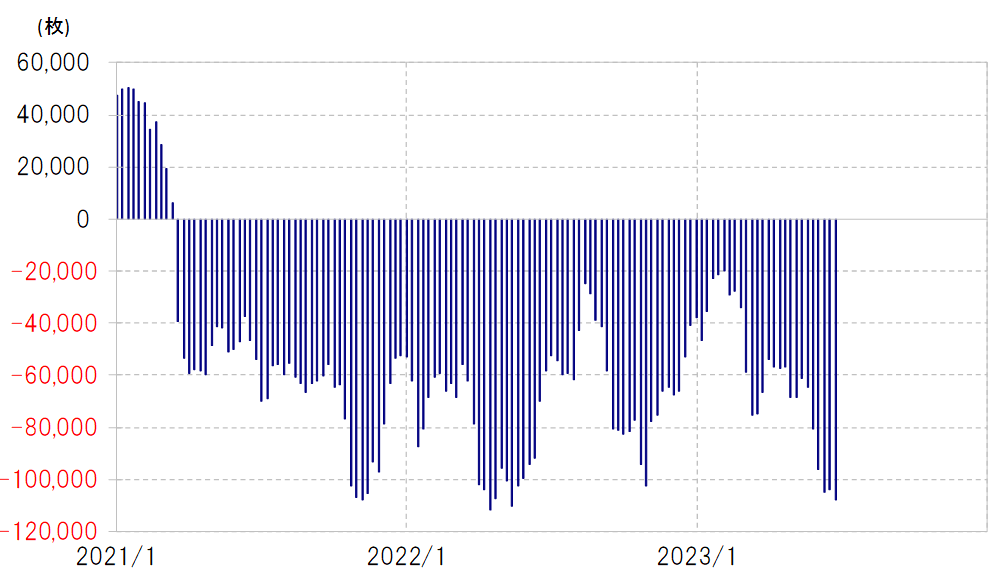

図表1は、ヘッジファンドなどの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の投機筋の円ポジションだ。これを見ると、最近にかけて円の売り越しは10万枚以上に拡大し、投機的円売りが急増している可能性を示している。

これは、2022年9~10月に日本の通貨当局が円安阻止の為替介入に出動した時と基本的には同じ構図と言える。ただし、円売りの対価が当時と最近では大きく変わっている可能性がありそうだ。

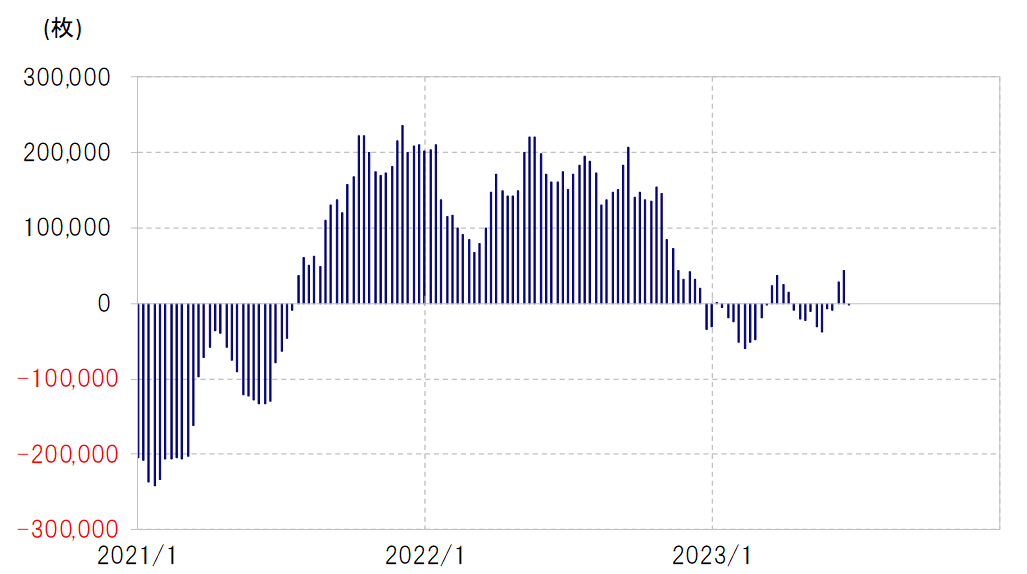

図表2は、主要5通貨(円、ユーロ、英ポンド、スイスフラン、加ドル)のポジションから米ドルのポジションを推計したもの。これを見ると、2022年9~10月に円安阻止介入が実施された局面では、米ドル買い越しが20万枚前後の高水準となっていたのに対し、先週は小幅ながら売り越しとなっていた。

以上から考えられるのは、円安阻止介入が行われた2022年9~10月の市場では米ドル買い・円売りが主役となっていたのに対し、最近は円売りの対価の中心が米ドル以外の通貨に変わっている可能性があるということだろう。

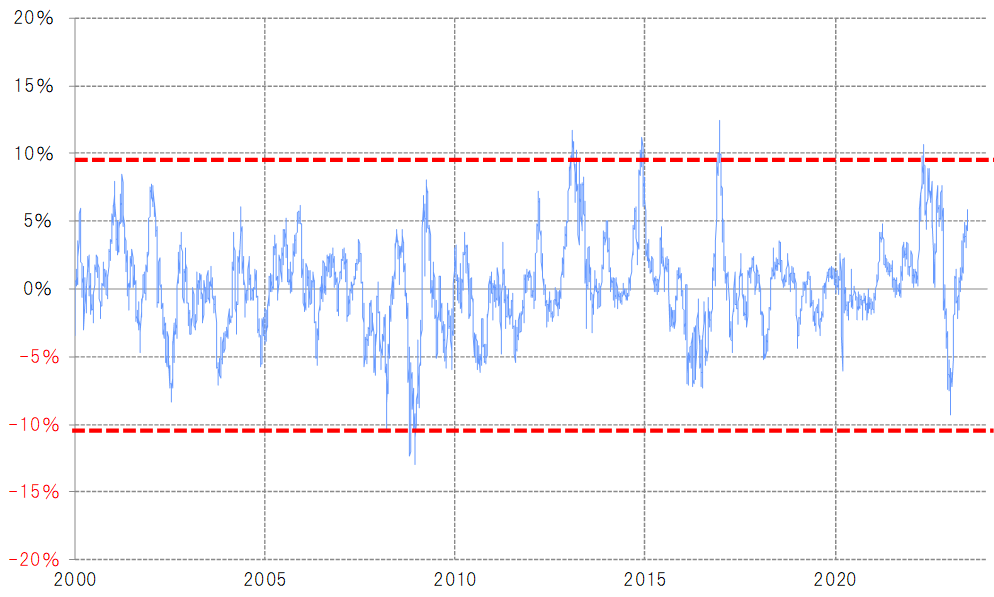

別の角度からも見てみよう。米ドル/円の90日MA(移動平均線)は、2022年9月に円安阻止介入が行われる前には7%程度に拡大。短期的に米ドルの「上がり過ぎ」懸念が広がり始めた可能性を示していたのに対し、足元では5%台にとどまっており、まだ「上がり過ぎ」懸念が強いというほどではない(図表3参照)。

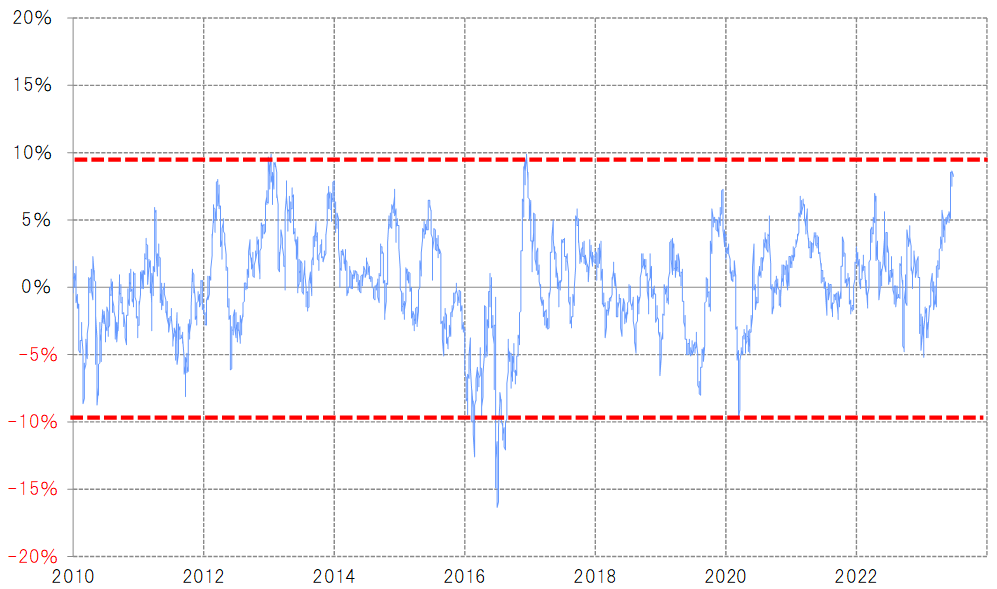

これに対して、英ポンド/円の90日MAかい離率は足元で8%程度まで拡大してきた(図表4参照)。2022年9~10月の円安阻止介入局面と異なり、最近では英ポンドの短期的な「上がり過ぎ」懸念が強くなっていることが分かるだろう。

以上のように見ると、2022年に続き円安再燃となっているものの、その主導役は米ドル/円よりむしろクロス円に変わっていると見られることから、円安阻止介入は円買い・米ドル売りより円に対してユーロなど米ドル以外の通貨を売るのが合理的と言えるかもしれない。

日本の通貨当局の為替市場介入は、基本的には米ドル/円で行われてきた。これは市場規模などの影響が大きいだろう。突然、クロス円に介入した場合、市場が想定以上に混乱し、不安定化する懸念もあるだろう。

しかし、クロス円介入の実績がこれまでなかったわけではない。米ドル/円での介入と並行してユーロ/円でも介入したのは、これまでのところでは2003年が最後だったが、それは神田財務官が介入を担当していた局面だった。その意味では、今回の場合も神田財務官の介入方法のアイディアの1つとして想定されている可能性はあるのではないか。

ただし、この2003年の場合は円高阻止局面だったためにユーロ買い・円売り介入が行われたのに対し、今回は円安阻止局面だけに、想定されるのはユーロ売り・円買い介入だ。日本の通貨当局が保有している外貨は圧倒的に米ドルが多いと見られ、その意味では米ドル以外の外貨、ユーロなどの保有は限られるだろうから、クロス円で介入する場合は2022年の米ドル売りのような大規模での実施とはならないのではないか。