円の実質実効レートで考察

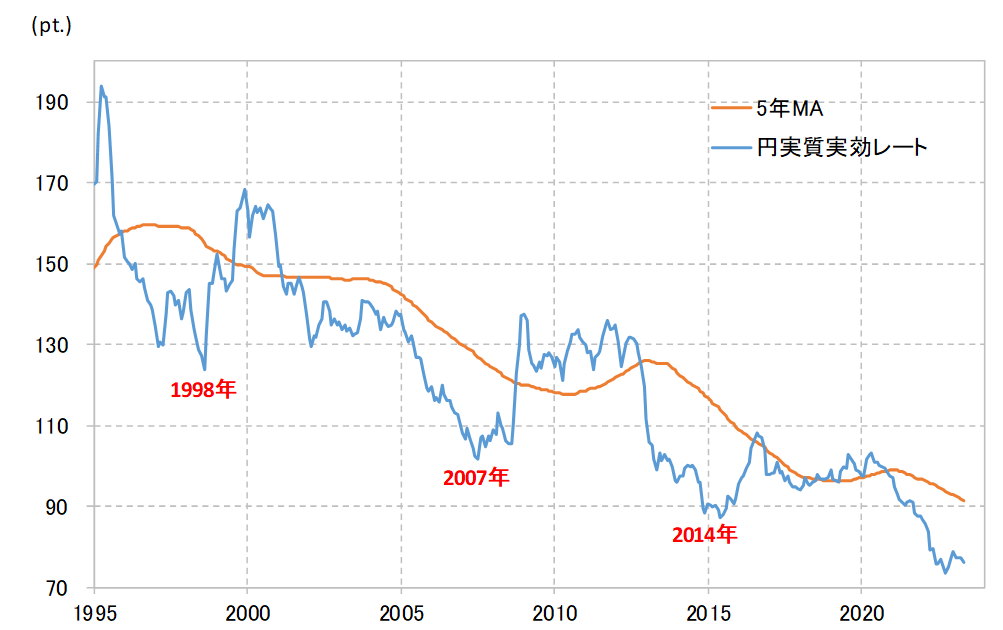

日銀によると、5月の円の実質実効レートは76.2ポイントとなり、2023年に入ってからの安値を更新。この間の安値である2022年10月の73.7ポイントに迫ってきた(図表1参照)。実効レートとは通貨の総合力を示す指標であり、それを物価調整したのが実質実効レート。米ドル/円は、2022年10月に記録した151円より5月の段階ではまだ10円以上の米ドル安・円高水準で推移していたが、クロス円が軒並み2022年の円安値を更新する中で、総合力で見ると円安は着実にこの間の安値に接近したと言えそうだ。

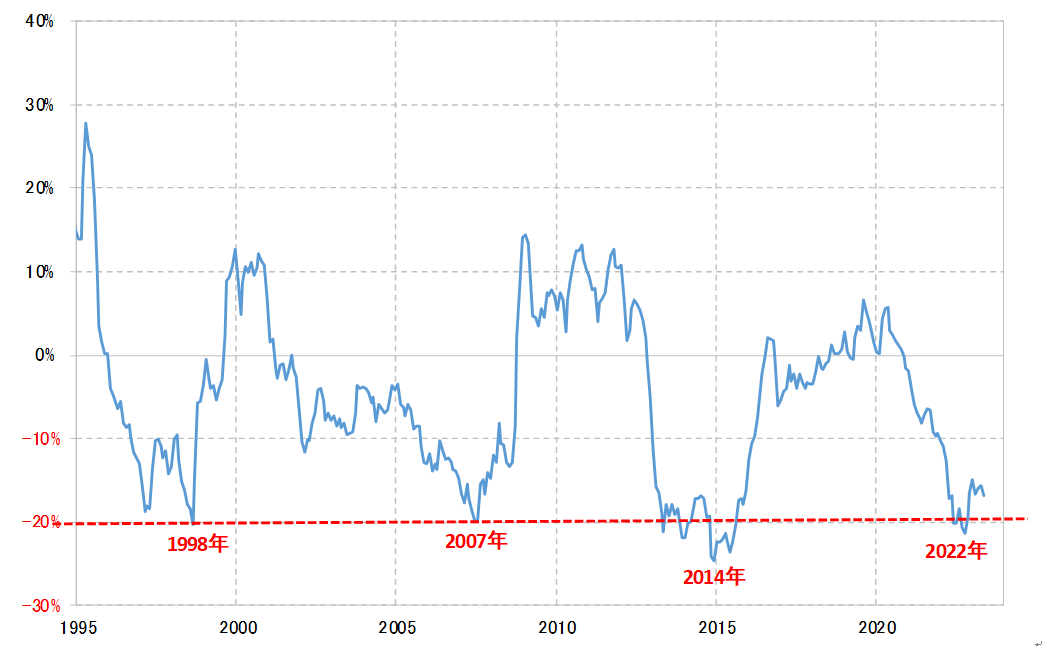

この円の実質実効レートには、過去5年の平均値である5年MA(移動平均線)を2割下回ると円安が一巡するというパターンがこれまで繰り返されてきた。ちなみに、2022年10月に米ドル高・円安は151円で一段落となったが、この時の円実質実効レートは5年MAを21%下回っていた(図表2参照)。以上を踏まえると、円の実質実効レートの5年MAかい離率がマイナス20%前後まで拡大したところは、米ドル/円だけでなく、クロス円も含めた総合的な円安の限界圏の目安と言えそうだ。

例外的に、円の実質実効レートの5年MAかい離率が、マイナス20%以上に大きく、長く拡大したのは、1995年以降で見る限りは2015年前後が唯一のケースだった。これは、いわゆるアベノミクス円安の最終局面。同かい離率がマイナス20%程度まで拡大し、経験的には円安の限界圏に達した中で、2014年10月、さらなる円安をもたらす可能性が高い日銀による大胆な金融緩和、いわゆる「黒田バズーカ2」が行われた影響が大きかっただろう。

その意味では、今回の場合は特にインフレ対策の米利上げ次第では、米ドル高の長期化を受けて円安限界圏での推移が長引いたり、拡大する可能性は頭の片隅に入れておく必要はあるだろう。

そんな円の実質実効レートの5年MAかい離率は、5月にはマイナス17%弱まで拡大した。6月に入り、円全面安が一段と広がっていることからすると、同かい離率はさらにマイナス方向に拡大している可能性が高いと考えられる。

円安は、対米ドル以上に、最近は米ドル以外の通貨に対して広がっている。ただ円の総合力を示す実質実効レートの経験則からすると、総合力で見ても円安は限界圏での推移が続いている可能性が高いのではないか。