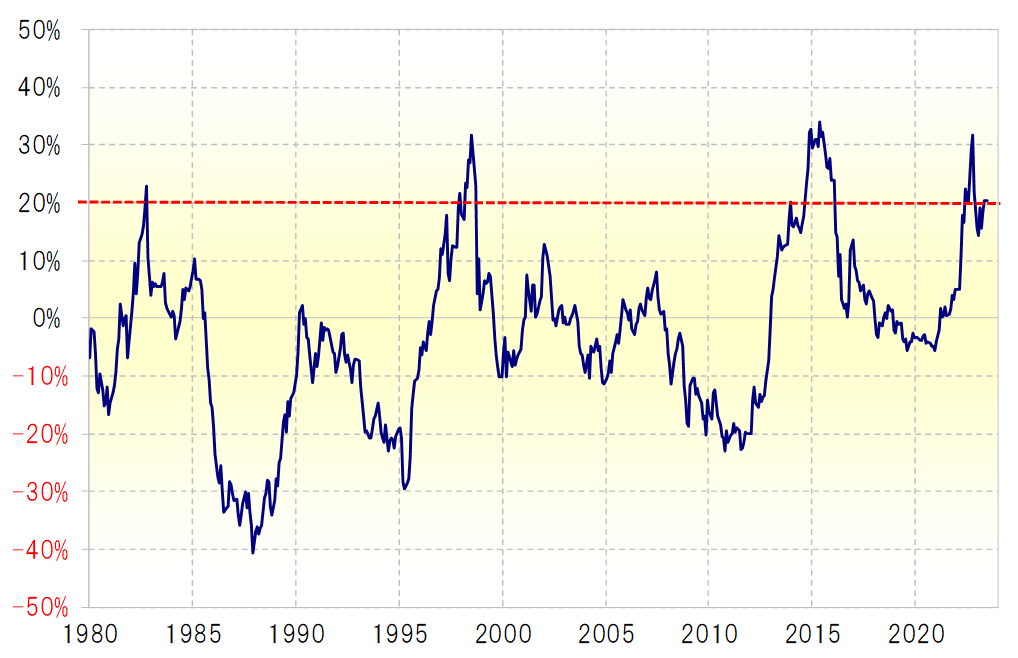

40年余りで4度目の「上がり過ぎ」=米ドル/円の5年MAかい離率

2023年に入り一時130円を大きく割り込んだ米ドル/円だったが、最近は140円まで米ドル高・円安に戻してきた。米ドル/円の過去5年の平均値である5年MAは、足元で116.2円程度なので、140円という水準は、5年MAを2割上回る計算だ。

こんなふうに5年MAを米ドル/円が2割以上も上回ったのは、1980年以降の40年余りでもこれまで4回しかなかった(図表1参照)。その意味では、足元で米ドル/円が140円を上回る動きは、中長期的にかなり「上がり過ぎ」懸念が強いと言えそうだ。

もっとも、2022年10月にかけて151円まで進んだ米ドル高・円安は、5年MAを3割以上上回るものだった。これを含めて、1980年以降で米ドル/円が5年MAを3割以上上回ったのは3回あった。その意味では、足元で140円を越える米ドル/円の動きはすでに中長期的に「上がり過ぎ」懸念の強いものだが、さらに「上がり過ぎ」拡大に向かう可能性もなくはないだろう。

ただし、過去40年余りで3回しかなかった5年MAを米ドル/円が3割も上回るといった現象が、今回は2年連続で起こるかと言えば、普通に考えればその可能性はやはり低いのではないか。

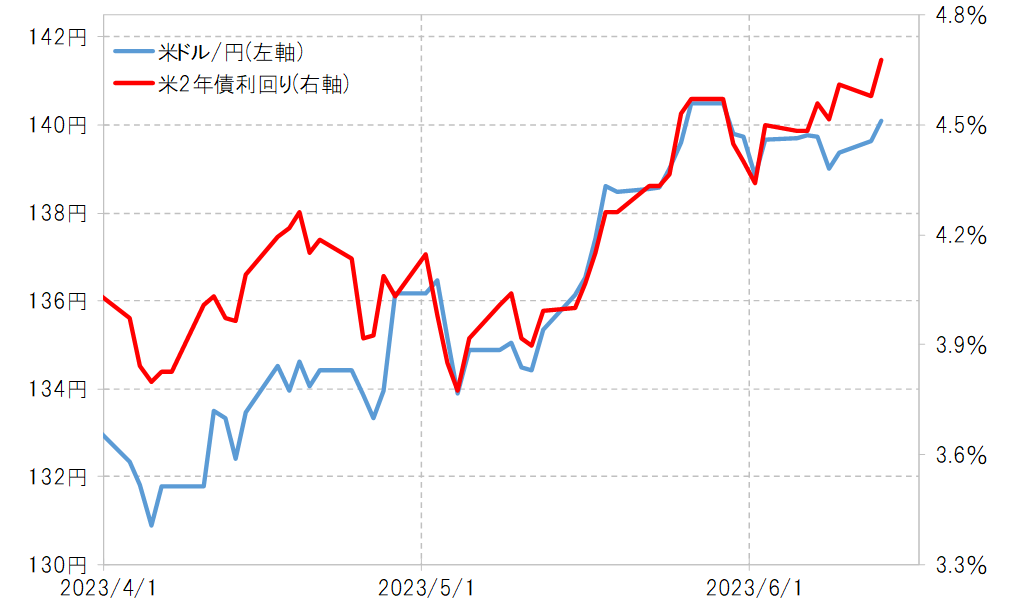

それにしても、最近にかけて5年MAを2割上回るところまで米ドル高・円安が再燃している動きは、米2年債利回りなど米金利上昇と基本的には重なって起こったものだ(図表2参照)。

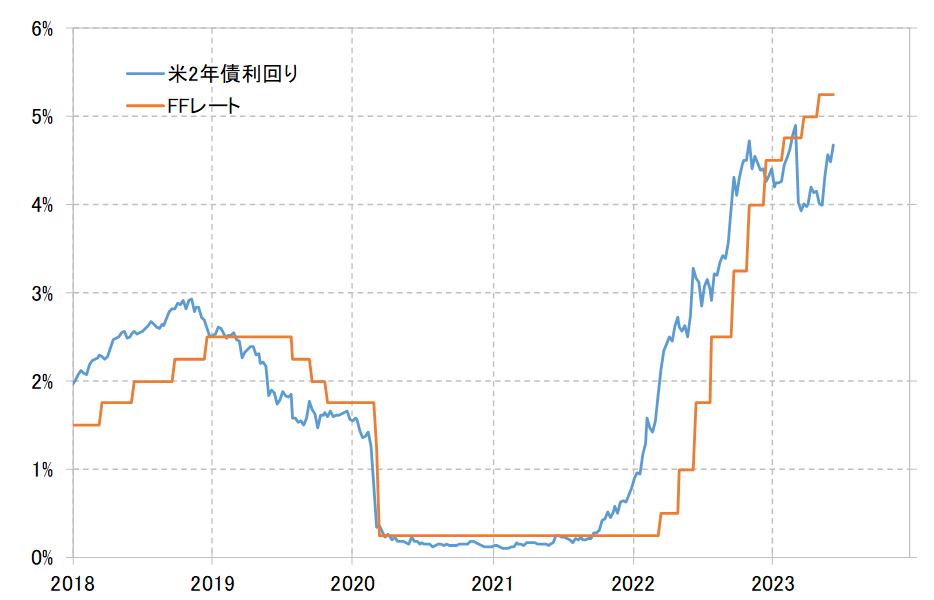

そんな米2年債利回りは、一時は政策金利のFFレートを大きく下回った。3月に金融システム不安が浮上したことをきっかけに、これまでインフレ対策で大幅な利上げを行ってきたFRB(米連邦準備制度理事会)だったが、早期に大幅な利下げへの転換を余儀なくされるとの「読み筋」によるものだった。

ただ、米2年債利回りは最近にかけて上昇が再燃し、FFレートの水準近くまで戻ってきた(図表3参照)。早期の大幅利下げ予想を見直し、FRBがインフレ対策で高金利を維持するとしている方針を追認する動きと言えるだろう。

そして、米2年債利回りなどの上昇に連れる形で、米ドル/円は140円まで米ドル高・円安に戻し、すでに見てきたように5年MAを2割上回るなど中長期的な「上がり過ぎ」懸念が再燃した形となっている。以上を踏まえると、短期的にさらなる米ドル高・円安が起こるかどうかは、米金融政策を受けた米金利の動向次第ということになるだろう。