米ドル高・円安と金融政策の関係に注目

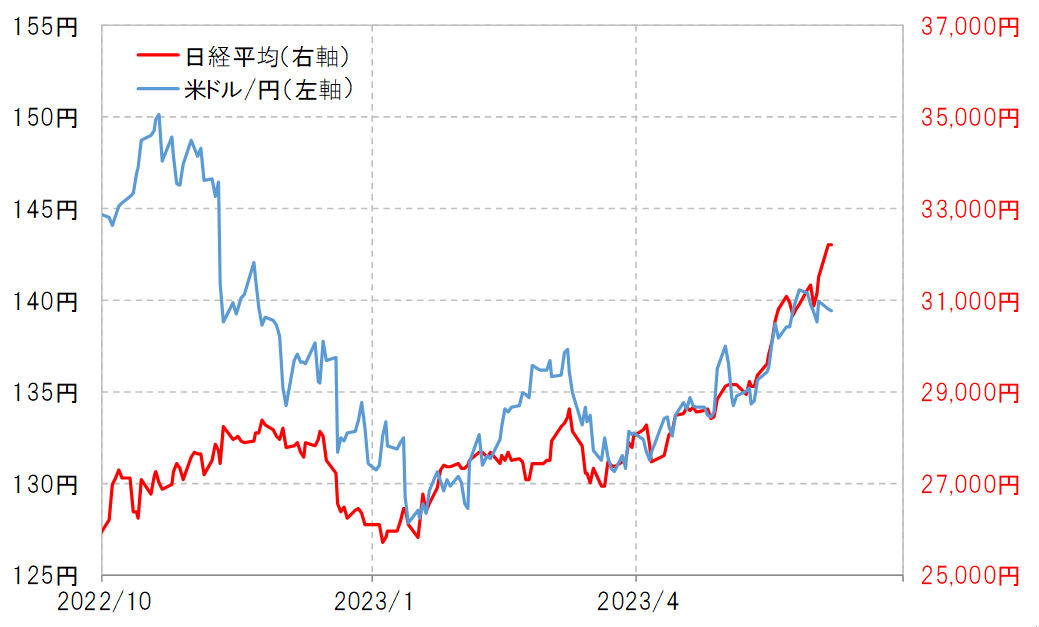

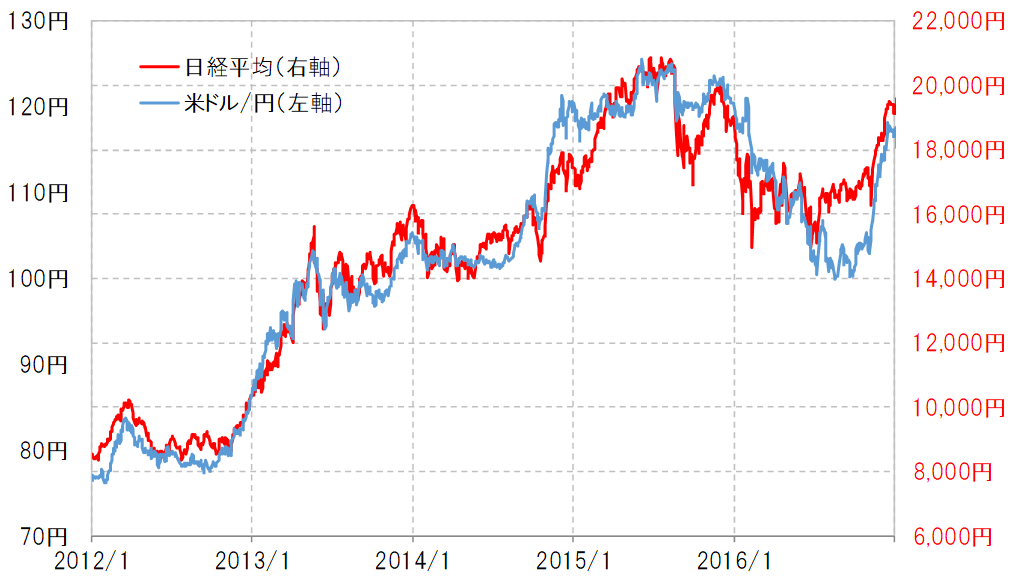

日本株の上昇が続く中で、米ドル/円の上昇との連動が目立っている(図表1参照)。このような日本株と米ドル/円の連動は、アベノミクスの円安・株高が広がった局面でも見られた(図表2参照)。株高と円安が連動するという類似点のある両者だが、一方で違いもある。

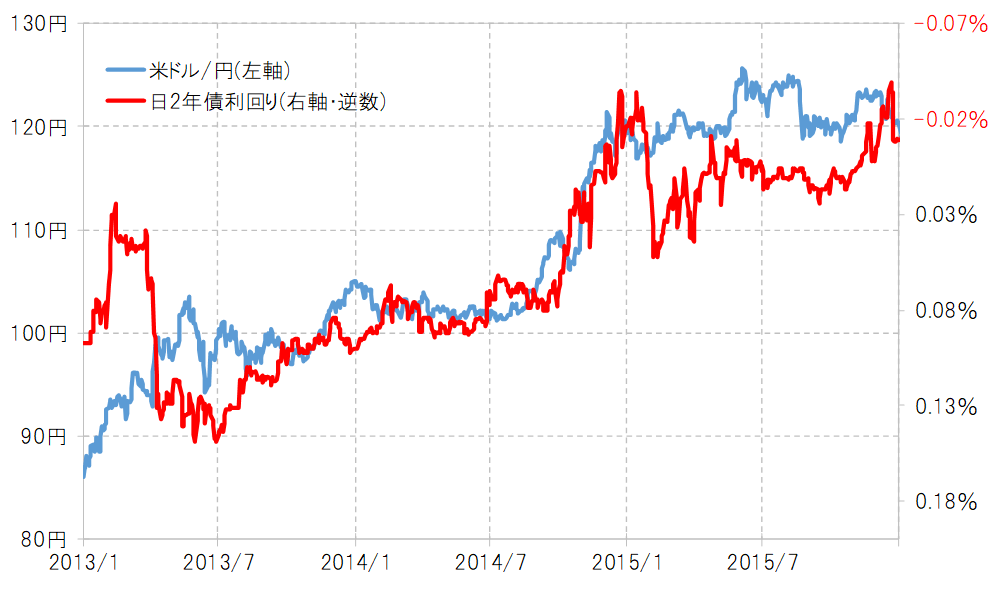

2013年から2015年にかけて展開したアベノミクス円安は、日本の金融政策を反映する日2年債利回りと高い相関関係が続いた(図表3参照)。この頃は、「アベノミクス3本の矢」の1つ、日銀の大胆な金融緩和が円安をもたらし、金融緩和と円安が株高をもたらした大きな要因と理解された。

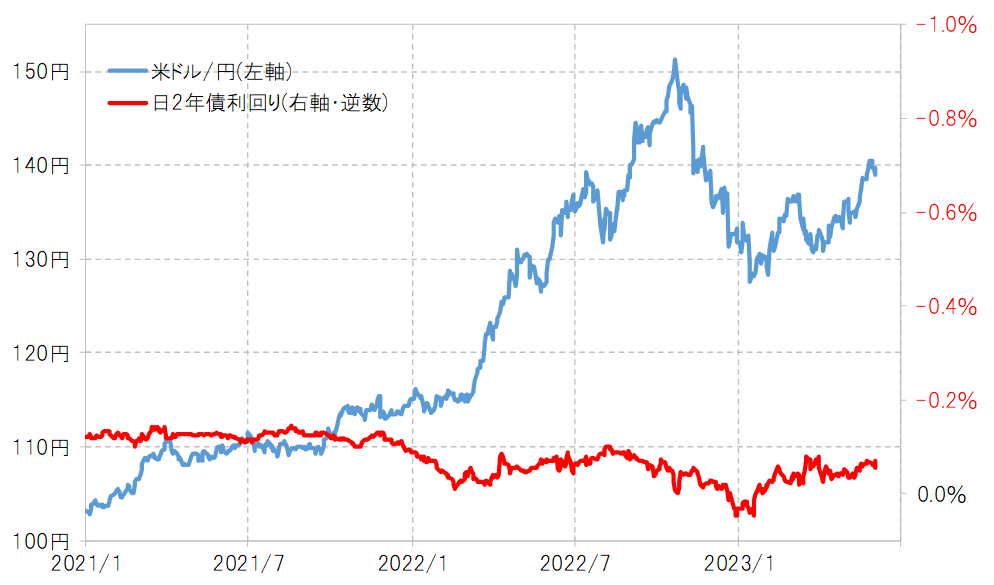

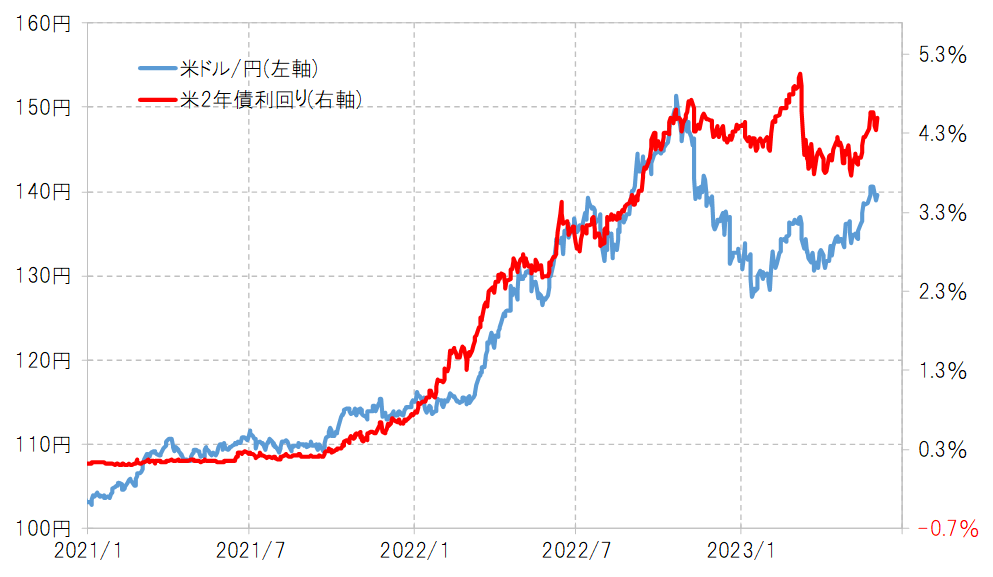

以上からすると、日本の金融政策を反映する金利と米ドル/円が連動し、そして米ドル/円と日本株が連動したのも分かりやすい。では今回はどうか。今回の場合、日2年債利回りと米ドル/円の間にほとんど関係性は見られない。日2年債利回りはゼロ近辺でほぼ横這いが続いたが、それを尻目に2021年から2022年にかけて大幅な米ドル高・円安が起こった(図表4参照)。

この大幅な米ドル高・円安をある程度説明できそうなのは米金融政策を反映する米2年債利回りの大幅な上昇だった(図表5参照)。アベノミクスの円安・株高と異なり、今回の場合は米インフレ対策のための大幅利上げが米ドル高・円安をもたらしていると考えられる。

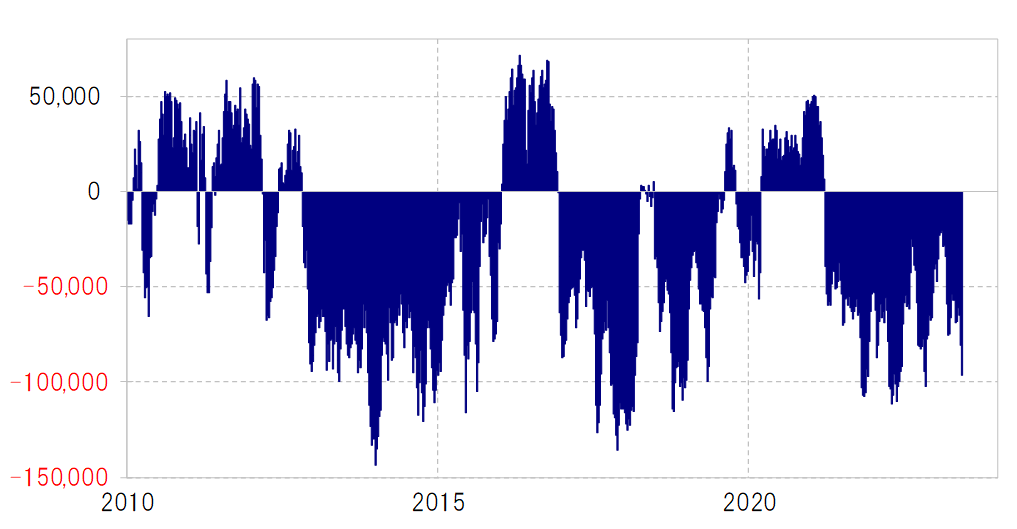

きっかけはともかく、日本株の上昇と米ドル高・円安が並行した場合、海外から日本株に投資をする場合は、円相場の下落リスクを回避するための円売りが必要になる。ヘッジファンドの取引を反映するとされるCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、5月以降売り越しが急拡大しているが、日本株投資に際して円のヘッジ売りが急増している影響もありそうだ(図表6参照)。

アベノミクスの円安・株高と異なり、今回の場合、米利上げが終わり、さらに利下げに転じる見通しが出てくると、米ドル高・円安は止まり、米ドル安・円高に転じる可能性がある。その場合は、いわゆる「ヘッジ外し」の円買い戻しが、米ドル安・円高を後押しすることになる可能性もありそうだ。