分岐点は米利下げが現実的になるか

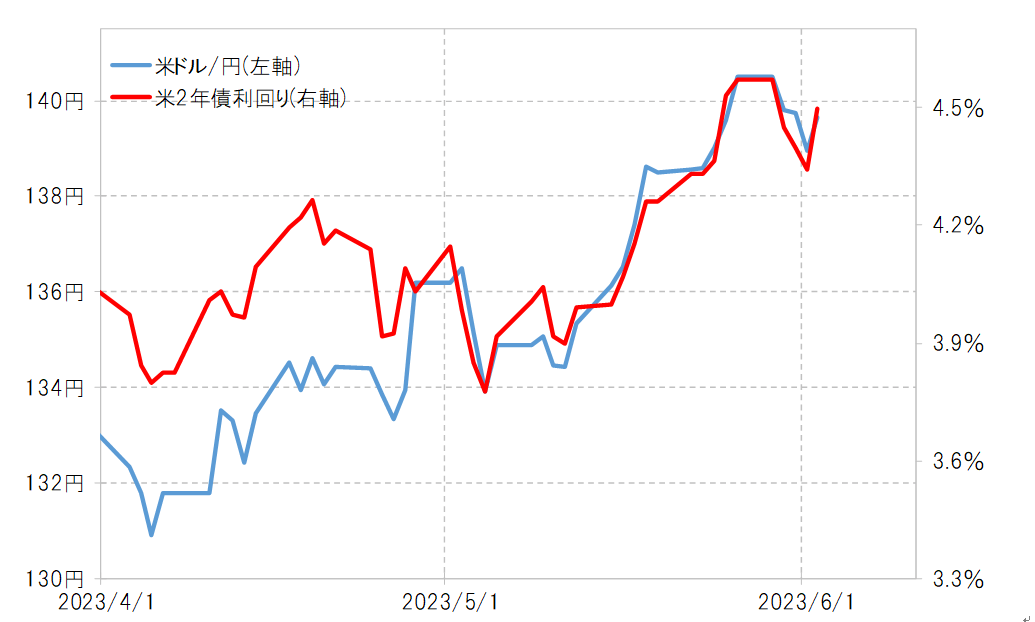

6月2日に発表された米5月雇用統計で、NFP(非農業部門雇用者数)が予想を大きく上回る増加となると、米金利は大幅に上昇した。金融政策を反映する米2年債利回りは、先週は4.3%台まで低下したが、強いNFPなどを受けて6月以降のFOMC(米連邦公開市場委員会)での利上げ予想が再燃すると、4.5%まで急反発となった(図表1参照)。

雇用統計発表後に急反発となった米金利だが、そもそも米2年債利回りの場合なら、4.3%からさらに大きく低下するのは難しい段階になっていた可能性もあるだろう。政策金利であるFFレートを大幅に下回る状況が続いているためだ。

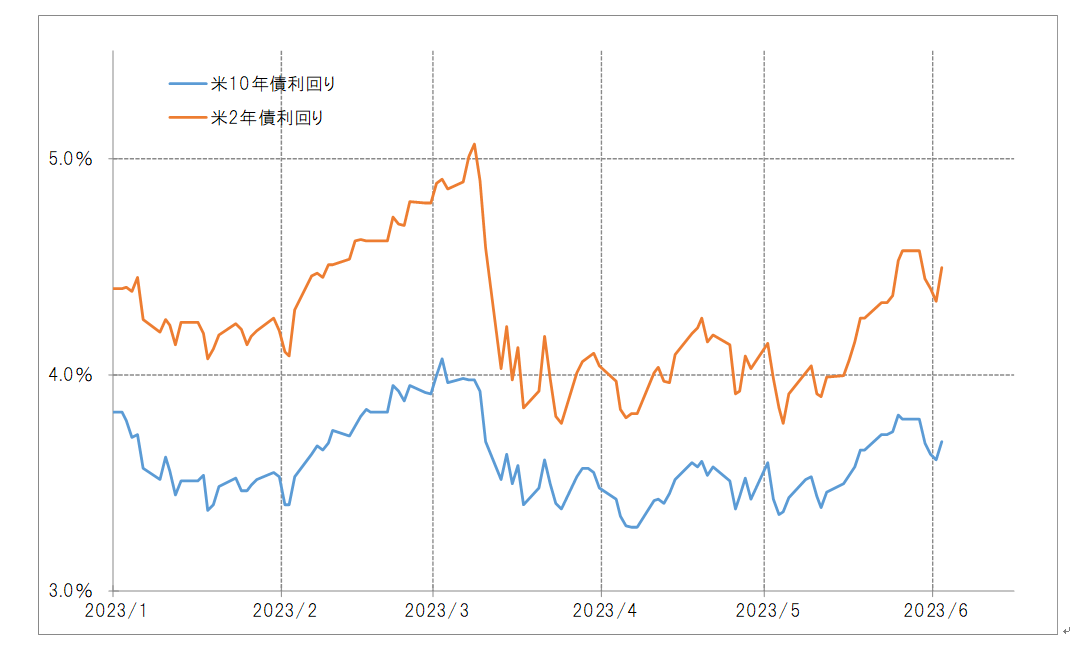

3月以降、金融システム不安が急浮上すると、米2年債利回りは記録的ペースで低下し、FFレートの誘導目標上限を一時は1%以上と大きく下回ったが、FFレート上限を米2年債利回りが1%以上下回ったのは、1998年以降でも3回ぐらいしかなかった(図表2参照)。

この3回は、基本的に利下げ局面の初期段階だった。利下げへの転換を先取りする形で米2年債利回りが大きく低下し、それを追認する形で実際に利下げが行われることで両者のスプレッドは縮小するのが基本だった。ところが今回の場合、早期利下げの可能性が後退する中で、米2年債利回りの上昇によりスプレッド縮小となったわけだ。

それにしても、米2年債利回りは、6月2日の時点で5.25%というFFレート上限を0.7%程度と依然として大幅に下回っている。すでに一度、早期の利下げへの転換予想を「外した」形となったこともあるため、改めて米2年債利回りがFFレート上限を1%以上と大幅に下回る動きになるためには、今度こそ利下げへの転換が現実味を帯びることが必要ではないか。逆に言えば、利下げへの転換が現実味を帯びるまでは、すでにFFレートを大幅に下回っている米2年債利回りのさらなる低下は限られる可能性が高そうだ。

仮にFFレート上限が現行の5.25%で据え置かれた場合でも、米2年債利回りが4.25%を割り込むと両者のスプレッドはマイナス1%以上に拡大する計算だ。利下げが現実味を帯びるまでスプレッド拡大には自ずと限度があるとするなら、それは米2年債利回りが4.25%を割り込む可能性は低いといった見通しにもなる。それをこの間の米ドル/円との関係に当てはめると、米ドル/円は米利下げが現実味を帯びるまで下落も限られ、目先的には137円を大きく下回る可能性も低いといった見通しになりそうだ(図表3参照)。