相場が上がってくると途端に強気が増えるというのは株屋の習い性である。自慢じゃないが僕は正月から2023年の年末には日経平均3万6000円という予想を出していた(←自慢)。

週刊ダイヤモンドの「2023年大予測」をはじめ各種のアンケートにそう回答していた。Newsモーニングサテライト(以下モーサテ)の新春企画「どうなる?2023年のマーケット」でも以下の予想を出していた。

この僕の日経平均3万6000円予想に、とても心強い援軍が現れた。我が上智大学の後輩・JPモルガンの佐々木融さんだ。今朝ご一緒したモーサテで、佐々木さんは為替の見通しを解説した。今は外国人が為替ヘッジ付きで日本株を大量に買っている。だから日本株が上がれば上がるほどヘッジで円売りをしなくてはならない。ドル円と日経平均の相関は高くなり、ドル円が円安に1円動けば日経平均は500円上がる計算になる。様々な要因でドル円は150円くらいまで行くと思う。そうなれば日経平均は3万6000円。「広木さんが年初からおっしゃっている日経平均のターゲット3万6000円とすごく整合的なんです」と述べられた。佐々木さん、ありがとう!今度、インドカレーおごります。(二人でよく行った京橋の『ダバ・インディア』は八重洲地区再開発のため4月でクローズ。新しい店、開拓しましょう)

さて、いよいよ6月だ。年初の安値からここまで日経平均は5000円超も上げてきた。残り7ヶ月で3万6000円は射程圏内だ。そのための関門はいくつかあるが、まずはFEDの利上げの行方だ。おそらく6月のFOMC(連邦公開市場委員会)では利上げが停止されるだろう。ただ、問題はそれ以降相当程度の期間、利上げを停止して様子を見るのか、あるいはまた7月に利上げという単に6月は「スキップ」となるのか、がまだ分からない。そのカギを握るのが今晩発表される雇用統計だ。

先行指標のADP雇用レポートは市場予想を大幅に上振れる雇用者の増加となった。今晩の雇用統計も強めに出る可能性が高い。先日発表されたJOLTの求人件数が、これも市場予想に反して増加に転じ、再び1000万人の大台を回復したことから、時間当たり賃金の伸びが加速に転じるかもしれない。当然だが求人件数と賃金は相関が高い。そうなれば賃金インフレ継続⇒サービス価格の高止まり⇒コア・インフレが粘着的に、という流れでFRBの引き締め長期化観測につながりかねない。

しかし、朗報もある。ADPでは雇用者数は増えたが賃金の伸びは減速した。BloombergによればADPのチーフエコノミスト、ネラ・リチャードソンは「賃金の伸びが大きく減速している。雇用は力強いものの、賃金インフレへの懸念は薄れている可能性がある」と指摘した。

また昨日発表されたISM製造業景気指数の内訳を見ると支払価格が低下した。

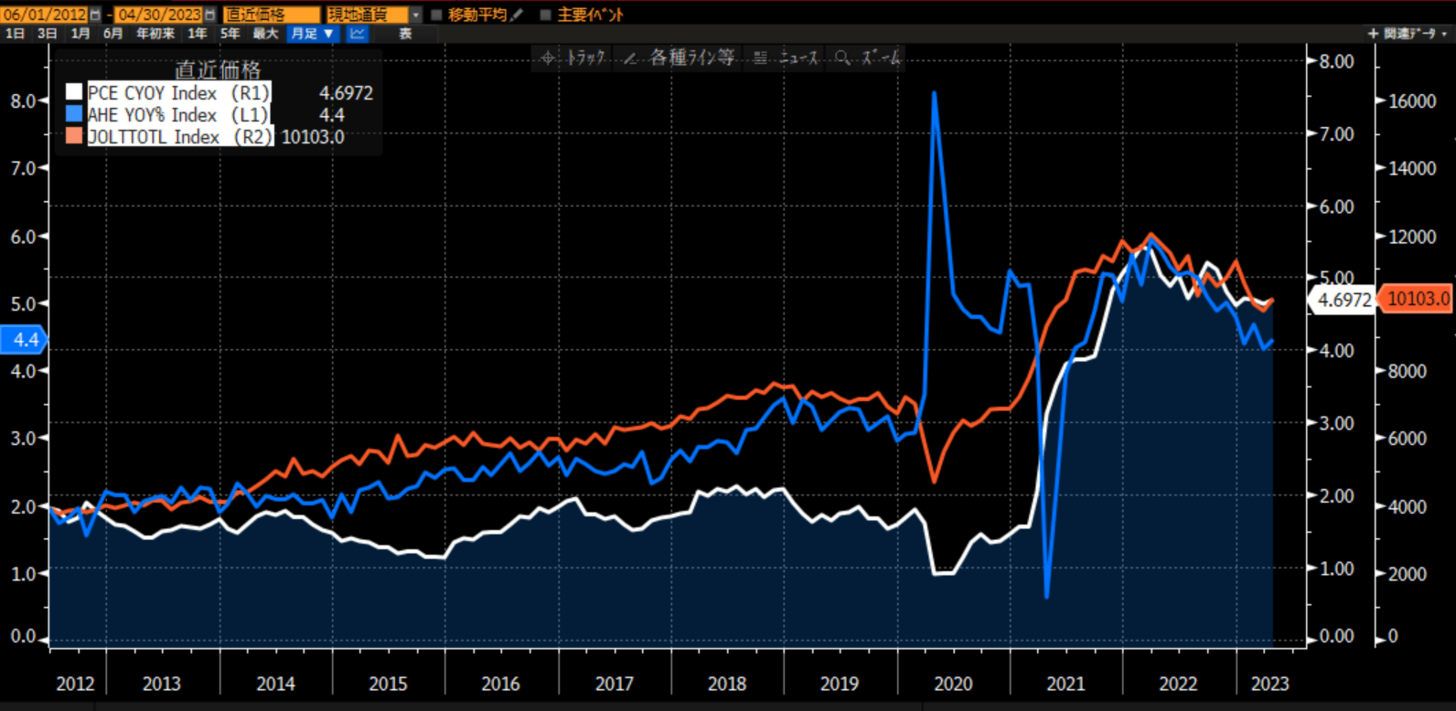

そもそも労働市場の堅調さとインフレは完全にはリンクしていない。グラフを見てもコロナ前、賃金が年率3%で伸びていた時、コアPCE(個人消費支出)は1.5%~2%で安定していた。

米国経済は労働市場の堅調さを保ったままインフレが鎮静化に向かう可能性がじゅうぶんにある。FRBもそのシナリオを念頭に入れて金融政策を決定するはずである。