2030年までに国際社会が目指すこと

2030年まであと7年ほどだ。国連気候変動枠組み条約(UNFCCC)のパリ協定に基づき、各国が提出する「国が決定する貢献(NDC)」では、多くの国がこの2030年を最初の目標年としている。日本もNDCにおいて、温室効果ガス(GHG)の削減▲46%(2019年比)を2030年の目標として掲げる。2030年は気候変動対策における重要なマイルストーンと言えるだろう。

しかし、2030年は他にも重要な意味を持つ年だ。2022年12月にカナダのモントリオールで開催された生物多様性条約の第15回締約国会議(COP15)の第2部(第1部は2021年に中国の昆明で開催)では、2030年までの目標を定める「昆明・モントリオール生物多様性枠組」が採択された。

この枠組における23のターゲットのうち主要なターゲットの1つが、生物多様性にとって特に重要な地域が、2030年までに少なくとも30%以上保全されるようにする「30by30目標」である。

「30by30 目標」だけを取り上げると、各国政府の取り組みという印象を持たれるかもしれないが、同枠組の中には民間企業への言及もある。具体的には、以下の2つである。

(1)

2030年までに生物多様性の価値を、政府間ならびにすべてのセクターで政策・規制・計画・開発・環境アセスメントなどに統合し、官民の資金フローを同枠組みに整合させる(ターゲット14)

(2)

2030年までに企業や金融機関に対し生物多様性へのリスク、依存、影響を評価し開示することを求める(ターゲット15)

中でもターゲット15については、「昆明・モントリオール生物多様性枠組」の採択に先立ち、すでに動きが見られる。それが、2021年に発足した自然関連財務情報開示タスクフォース(TNFD)である。

生物多様性も気候変動に続き情報開示対象に

TNFDは気候変動関連財務情報開示タスクフォース(TCFD)(※1)の自然資本・生物多様性版と言われるものだ。民間企業や金融機関が自然関連(≒生物多様性関連)リスクを情報開示し、ネイチャ―ポジティブを目指すためのフレームワークである。2023年3月にベータ版の第4版が発表され、今後、パイロットテストに取組む企業やその他関係者からのフィードバックを踏まえ、2023年9月に確定版が公表される予定だ。

TCFDとTNFDは、テーマは異なれども情報開示のフレームワークという点で共通している。フレームワークが作られることで、機関投資家などが企業を評価する際の共通の軸を持つことが可能になる。

一方、企業側の視点に立てば、国際社会にとっての重要課題に対応しつつ、経営戦略を立てるためのツールとして使うことができる。先行してフレームワークの策定が進み、提言がまとめられていたTCFDでは、これまでに「賛同した(すなわち、TCFDの提言内容を組織として支持すること表明した)」企業や組織が4,500以上にのぼる。

今後、確定版にアップデートされる予定のTNFDにおいても、将来的にこれだけ多くの賛同を集められるのかは注目されるところだろう。ただし、フレームワーク策定に向けた議論をサポートする「TNFDフォーラム」に参画する企業や組織はすでに1,000を超えており(うち企業が750社以上)、関心の高さが窺われる。

気候変動とは違った難しさをクリアできるか

TNFDでは、TCFDを参考にフレームワーク策定を目指しているが、単純に気候変動に関する記載を自然資本や生物多様性に書き替えれば良いというものではない。気候変動は様々な温室効果ガスの大気中への排出により引き起こされるものだが、それぞれのガスが気候変動に与える影響をすべて「二酸化炭素量に換算」して評価することが可能である。

一方の生物多様性の場合、「多様であること」や「(その国や地域で)固有であること」そのものに価値があり、それが様々な形で人間社会を支えている、という考えが基礎にある。このため、単一の指標で測るのは極めて難しい。

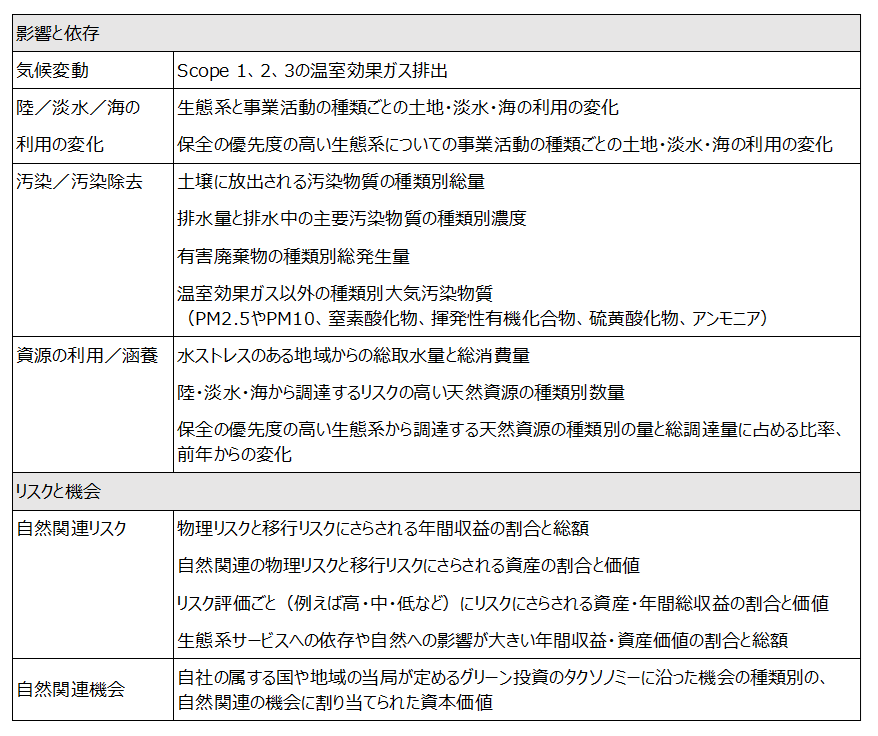

このような生物多様性の特徴を踏まえつつもフレームワークを機能させるべく議論が続けられており、ベータ版第4版では、地理的条件やセクターに関わらず、開示すべき指標(案)を2つのカテゴリに分けて挙げている(図表)。1つは、「自然資本や生物多様性に関わるリスクとチャンス」というカテゴリであり、これはTCFDのフレームワークに倣ったものである。

もう1つのカテゴリは「自然資本や生物多様性への影響と依存(以下、影響と依存)」というカテゴリであり、こちらはTNFD独自のものとなる。このカテゴリに含まれる指標は、「企業活動を通じて1.自然環境にもたらす変化(例:土地利用変化)、2.自然環境に排出しているものや3.自然環境から採取しているものの種類と量」である。

土地利用変化や水使用量、汚染物質などに関連する情報は、すでに他の国際イニシアティブ対応や環境規制対応などで開示している企業も少なくない。そのような企業にとっては、TNFD開示の初期的ハードルは比較的低いだろう。この「影響と依存」のカテゴリがあることで、企業にとって生物多様性に取組む難易度は一段下がったとも考えられる。

しかし、それだけで満足してはならないのがTNFDの目指す「ネイチャーポジティブ」の難しいところだ。ネイチャーポジティブを実現するためには、自然環境に与える負の影響を取り除くだけではなく、自然環境を保全したうえで持続可能な利用も実現することが必要だからである。実現に向けた具体的取組みには、特定ないしいくつかの「解」があるのではなく、各社の試行錯誤が大前提だ。

今後浸透していくであろうTNFD開示においては、各種開示指標や要件を早期にクリアした上で、試行錯誤の末、ネイチャーポジティブに向けた実際の取組みに着手できた企業こそが、投資家からの評価を得られるようになるだろう。

コラム執筆:宮森 映理子/丸紅株式会社 丸紅経済研究所