「一時的円安」というシナリオ

移動平均線との関係から米ドル高・円安を考察

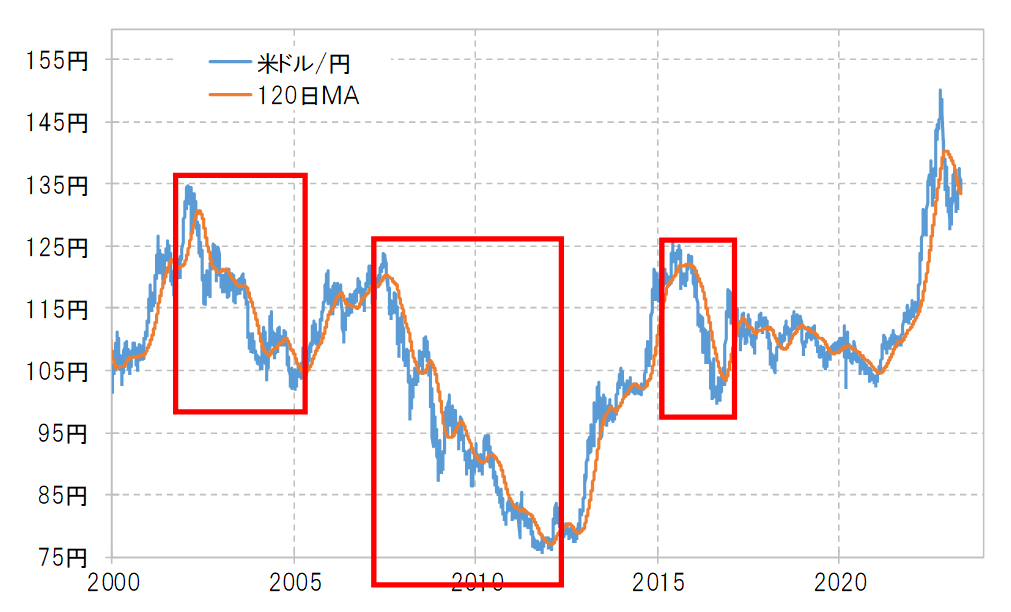

米ドル/円は2022年10月に151円まで上昇したが、この上昇トレンドが展開する中でサポートされてきた120日MA(移動平均線)を2023年1月にかけて大きく割り込んだ。このような動きは、経験的には下落トレンドへ転換した可能性を示している(図表1参照)。

「継続的な動き」という意味のトレンドは、普通は1~2年以上続く。従って現在は、2022年10月から始まった米ドル/円の下落トレンドが展開している可能性が高い。ただし、相場なのでトレンドと逆方向への動きが一時的に起こることはある。その意味では現在は一時的な米ドル/円の上昇が展開している可能性が高いだろう。

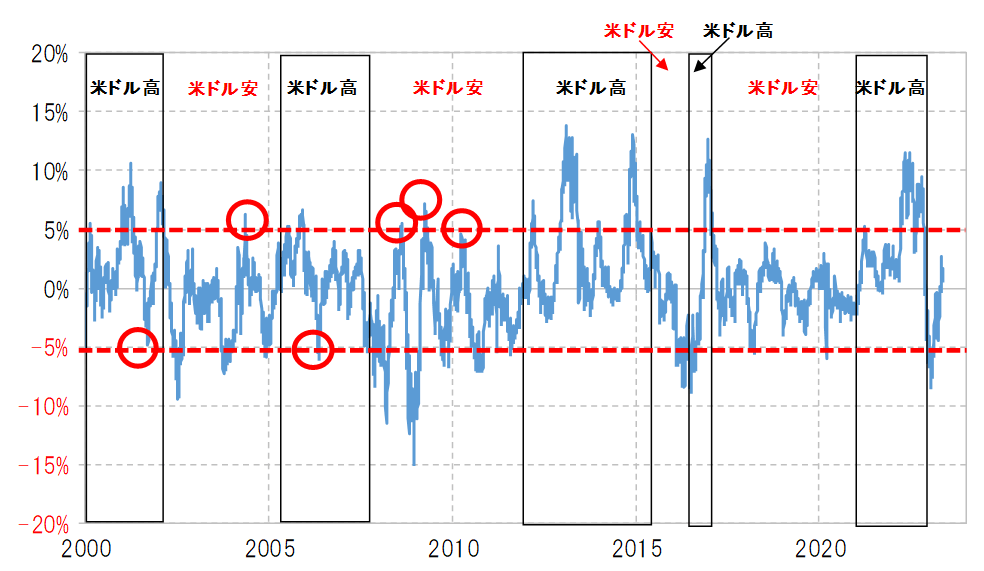

過去の経験からすると、そういった一時的な上昇は120日MAを大きく長くは超えない程度にとどまるというのが基本だった。図表2は、米ドル/円の120日MAかい離率だが、これを見るとトレンドと逆方向の動きは最大でも±5%程度までだった。米ドル/円の120日MAは足元で133.4円程度なので、一時的な米ドル/円の上昇は、最大でも140円程度までがせいぜいではないかという見通しになりそうだ。

トレンドの判定では、120日MAより52週MAがより「ダマシ」が少ない。そんな52週MAも、米ドル/円は断続的ながらすでに4ヶ月以上と「長く」下回る動きが続いた(図表3参照)。その意味では、52週MAとの関係で見ても、米ドル/円は下落トレンドへ転換した可能性が高そうだ。

下落トレンドと逆行する一時的な上昇は、52週MAを最大でも5%上回るのがせいぜいで、これはすでに見てきた120日MAと基本的には同じだ。加えて、一時的な上昇は最長でも52週MAを1ヶ月以上「長く」上回らないという目安がある。

米ドル/円の52週MAは、足元で136円程度。今後の米ドル/円相場が極端に円高や円安にならない限り、52週MAは当面136円台で推移する見通しだ。一時的な上昇は、長くても1ヶ月程度で52週MA以下に戻るという経験則からすると、米ドル/円は遅くとも6月後半までには136円台より米ドル安・円高水準に下落している可能性が高いという見通しになる。

米金利との関係から見ても、米ドル/円はあくまで「一時的上昇」

もう1つ、別なアプローチでも考えてみよう。米ドル高・円安に戻している動きは、基本的には米金利上昇に沿ったものだ(図表4参照)。その意味では、どこまで米ドル高・円安に戻すかは、米金利がどこまで上昇するかも目安になるだろう。

その米金利の中でも、金融政策を参考に変動する米2年債利回りは政策金利のFFレートの誘導目標上限を1%以上と大きく下回る水準まで低下した(図表5参照)。FFレートが早期に大幅に引き下げられることを先取りした動きと言えるが、FRB(米連邦準備制度理事会)が早期に利下げへ動かない場合は、早期利下げを織り込んだ動きの修正で米2年債利回りは上昇する可能性があるだろう。

図表4の最近の米ドル/円と米2年債利回りの関係を前提にすると、米ドル/円が140円を超えるためには米2年債利回りは4.5%以上に上昇する必要がありそうだ。また、米2年債利回りが現在のFFレートの水準である5~5.25%まで戻ったとしても、米ドル/円は145円を超えるのも微妙といった見通しになりそうだ。

以上を踏まえると、米ドル/円上昇は米金利との関係で見ても、140~145円までがせいぜいといった見通しが基本ではないか。米ドル/円の「一時的上昇」と「継続的上昇(トレンド)」の分かりやすい違いは、2022年10月の米ドル高値、151円更新の有無だ。それには至らない可能性が高そうだという見通しは、米金利との関係で見ても米ドル/円はあくまで「一時的上昇」といった、移動平均線との関係からの結論と一致することになるだろう。