長く続いた「金利差なき時代」の終わり

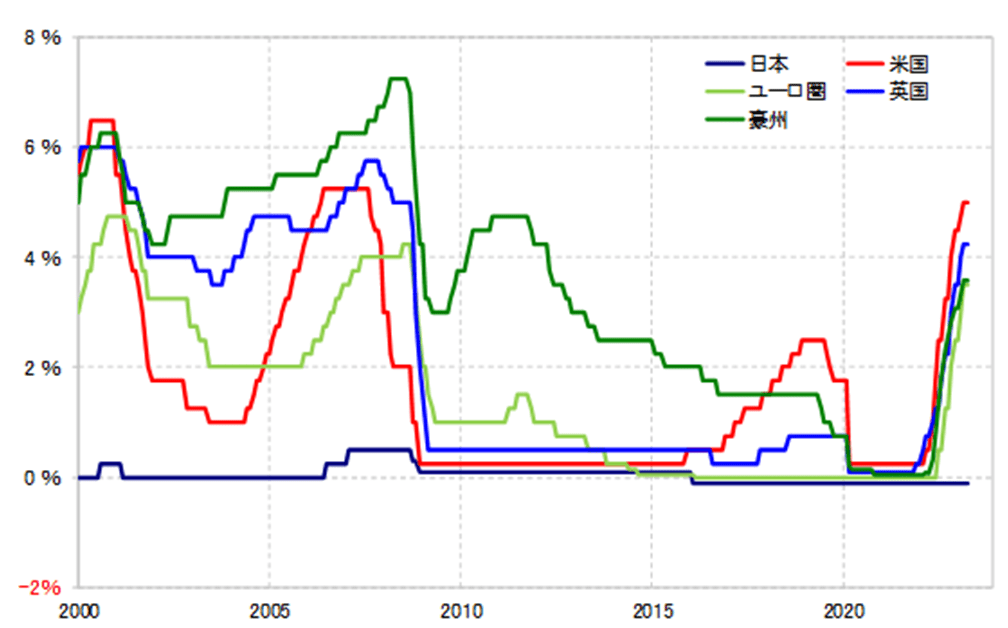

2008年のリーマン・ショックが起こる直前、米国や英国の政策金利は5%を上回っていた。このため、当時も低金利政策を続けていた日本との金利差は大幅に開いていた。ところが、リーマン・ショック以降は欧米の先進国も軒並み大幅な利下げに動き、その後も長く低金利を維持したことから、日本と米国などの金利差も急縮小し、事実上「金利差なき時代」が長く続くところとなった(図表1参照)。

金利差が小幅にとどまる中では、FXなどの為替取引は価格変動の予想に集中しやすかったと考えられる。ただ金利差が大きく拡大すると、金利差と逆の取引、つまり相対的に高い金利の通貨を売る場合はそれだけでコストが膨らむことになるため、価格変動の予想とは別に金利差への意識も強くする必要がある。

インフレ対策で、欧米の先進国が急ピッチの利上げに動いた結果、日本との金利差は一気に「リーマン前」まで急拡大した。これだけ大幅に金利差が拡大すると、円より高い金利の通貨、米ドルなどを売るのは、金利差のコストを吸収できるほど米ドルが大きく下落する見通しが必要になる。10年以上ぶりに為替のトレード戦略における金利差の重要性が高まったことへ、頭の切り替えが必要になっているだろう。

金利差拡大とボラティリティの回復

2008年の「リーマン・ショック」以降長く続いた「金利差なき時代」は、為替相場のボラティリティの低下ももたらした可能性があったのではないか。米ドル/円の年間値幅は、2008年以前は10円を大きく上回るのが普通だった。ところが、2008年以降は、10円以下の年間値幅が増加した(図表2参照)。

これは、為替相場の変動の分かりやすい目安は金利差であるため、リーマン後の「金利差なき時代」においては為替相場の変動も予想しにくくなったなどの影響があったのではないか。

日米金利差が急拡大した2022年、米ドル/円の値幅は40円近くに拡大し、少なくとも1990年以降では最大となった。その反動で、2023年は米ドル/円の値幅も縮小する可能性はあるだろう。ただ、金利差時代の復活は、基本的には為替相場のボラティリティ回復をもたらす可能性があるのではないか。

金利差の拡大という点では、日本と先進国のそれ以上に、新興国との関係がより顕著だ。新興国の多くは先進国より金利が高く、その意味では「新興国通貨=高金利通貨」だった。しかし、2020年の「コロナ・ショック」後にはそんな新興国でも政策金利が3%程度まで低下、「新興国通貨≠高金利通貨」となっていた。それが最近にかけて「新興国通貨=高金利通貨」に戻ってきた(図表3参照)。

その代表がメキシコだろう。メキシコの政策金利は10%以上に引き上げられ、日本との大幅な金利差を背景に、メキシコペソ/円は2020年の「コロナ・ショック」後の安値から最近にかけて何と8割以上の大幅高を演じた。

2006年に、主婦も積極的にFXに参加することを「ミセス ワタナベ」と呼んで話題になった。当時の人気取引は、トルコリラ/円や豪ドル/円だったが、最近のメキシコペソ/円の人気と似た面がありそうだ。

「ミセス ワタナベ」の間で人気を博した高金利通貨ペアも、リーマン・ショック前後の急落に見舞われた。金利差拡大は、金利差に即した通貨ペアの上昇だけでなく、金利差の変化による急落リスクと合わせて為替相場のボラティリティ上昇をもたらす可能性がありそうだ。