米国債デフォルト・リスクの影響には要注意

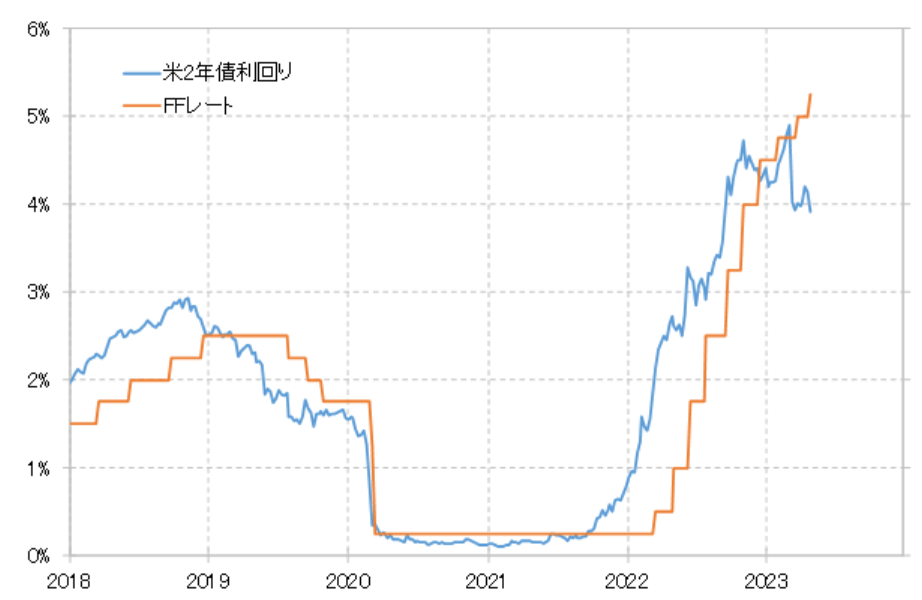

金融政策を反映する米2年債利回りは、一時は3.7%程度まで大きく低下した。一方で、米国の政策金利であるFFレートは、5月3日のFOMC(米連邦公開市場委員会)で5~5.25%まで引き上げられたので、米2年債利回りはFFレートを1%以上大幅に下回るまで低下した(図表1参照)。これは、早期にFFレートが大幅に引き下げられる可能性を先取りした動きと言えるだろう。

今回のように米2年債利回りがFFレートを1%以上も下回ったケースは、1998年以降でも主に3回と少なかった(図表2参照)。具体的には1998年10月、2001年1月、2008年1月だったが、共通したのは利下げ局面の初期に起こった現象だったということだ。

利下げへの転換を催促する形で米2年債利回りが大きく低下する。そして1~2回の利下げでは不十分として、さらに米2年債利回りが低下する。こういった中で、利下げ局面の初期段階ほど、米2年債利回りはFFレートを大きく下回りやすかったということではないか。

そういう観点からすると、今回の場合も早期にFFレート引き下げが実現しないことには、最近のように米2年債利回りがFFレートを1%以上も大幅に下回った状況は、持続が難しくなる可能性がある。

こうした中で、冒頭でも述べたように大手金融機関、具体的にはゴールドマン・サックスやバークレイズなどが年内の利下げに否定的な見解を示したとの報道が続いた。この背景には、米景気悪化への懸念が一時に比べて少し落ち着いてきた影響などがあるのではないか。

米2年債利回りが急低下し、FFレートを大幅に下回る動きになったのは、3月に入りSVB(シリコンバレー銀行)経営破綻をきっかけに金融システム不安が急浮上した直後からだった。その意味では、金融システム不安に伴う信用収縮で、米景気の悪化が予想以上に早く、深刻化するリスクを織り込んだ動きだったと考えられる。

実際に、4月末に発表された米1~3月期のGDP成長率(速報値)は前期比年率1.1%と前期の同2.6%から鈍化した。ただし、プラス成長は維持したという言い方もできる結果だった。

さらに、4~6月期のGDP成長率について、定評のあるGDP予測モデルのアトランタ連銀、GDPナウが5月8日に更新した最新予想値が2.7%だった。以上のようなことから、金融システム不安が浮上した以降の景気の先行き急悪化との見方、それに伴う早期の大幅利下げを期待した動きに対して修正が出てきたということではないだろうか。

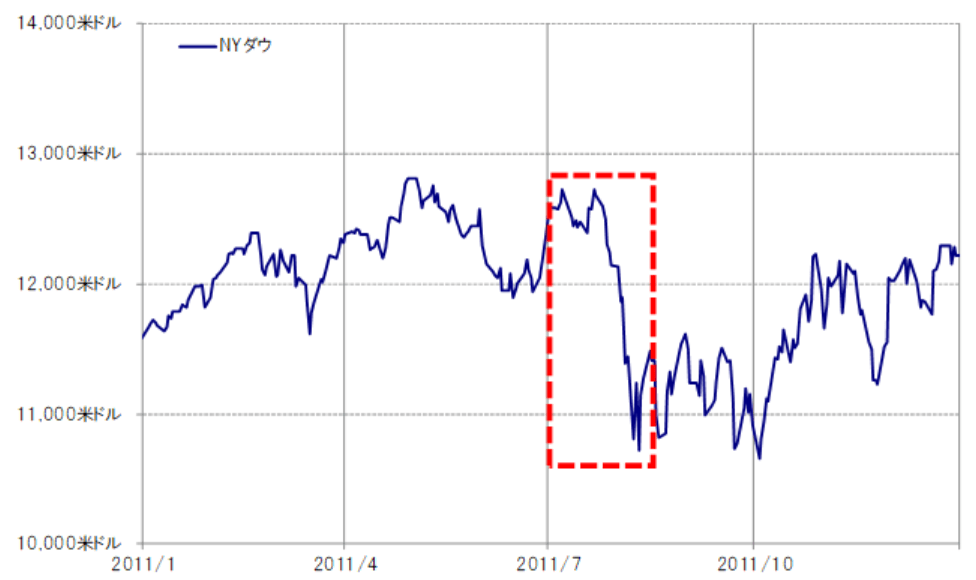

ただし、少し気になるのは、ここに来て注目が高まっている米債務上限問題の影響だ。これを受けて、米国債のデフォルト・リスクが警戒されたことが2011年にあったが、この時は7~8月にかけての約1ヶ月半でNYダウが15%程度の急落となった(図表3参照)。

そもそもインフレ対策を続けるFRB(米連邦準備制度理事会)が利下げに転換するのは、インフレではない経済状態の時以上に簡単ではないだろう。それでもFRBが利下げへの転換を余儀なくされるのは、景気の深刻な先行き悪化の可能性が出てきた時であり、それは株価の急落も伴う可能性が高いだろう。そういう観点からすると、米利下げの可能性を考える上で、米国債デフォルト・リスクにはまだ注意が必要なのではないか。