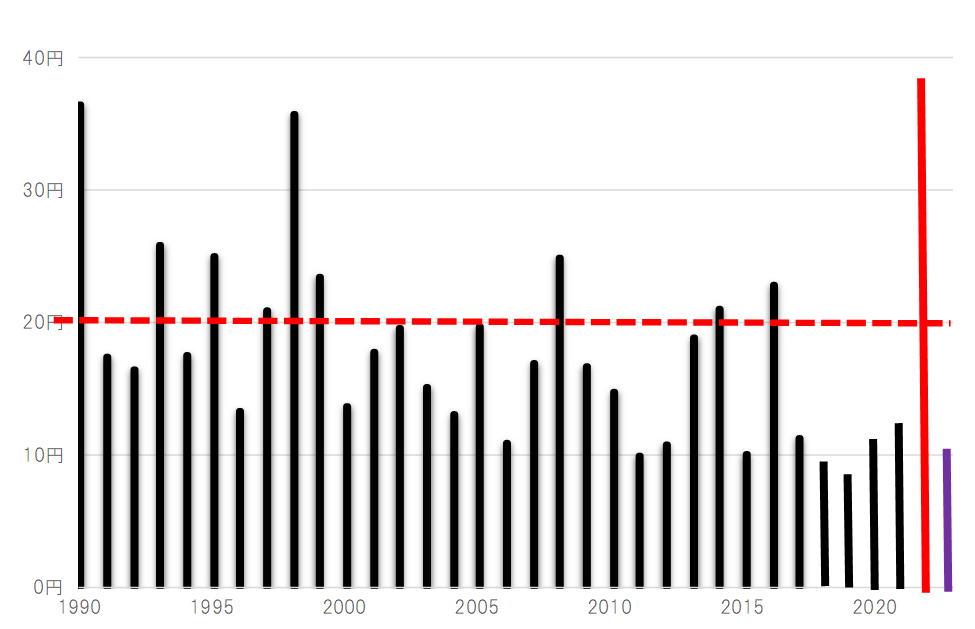

大相場の翌年は小動きになりやすい

経験的には、値幅が大きく拡大する、いわゆる「大相場」が起こった翌年は、一転して値幅が急縮小することが多かった。1990年以降で、2022年以外に年間値幅が30円以上に拡大したのは1990年と1998年の2回あったが、翌年の値幅は3~5割もの急縮小となった。また、年間値幅が20円以上となった年も、ほとんどの場合翌年の値幅は縮小した(図表1参照)。以上を参考にすると、2023年の値幅は、20~30円以下に大きく縮小する可能性がありそうだ。

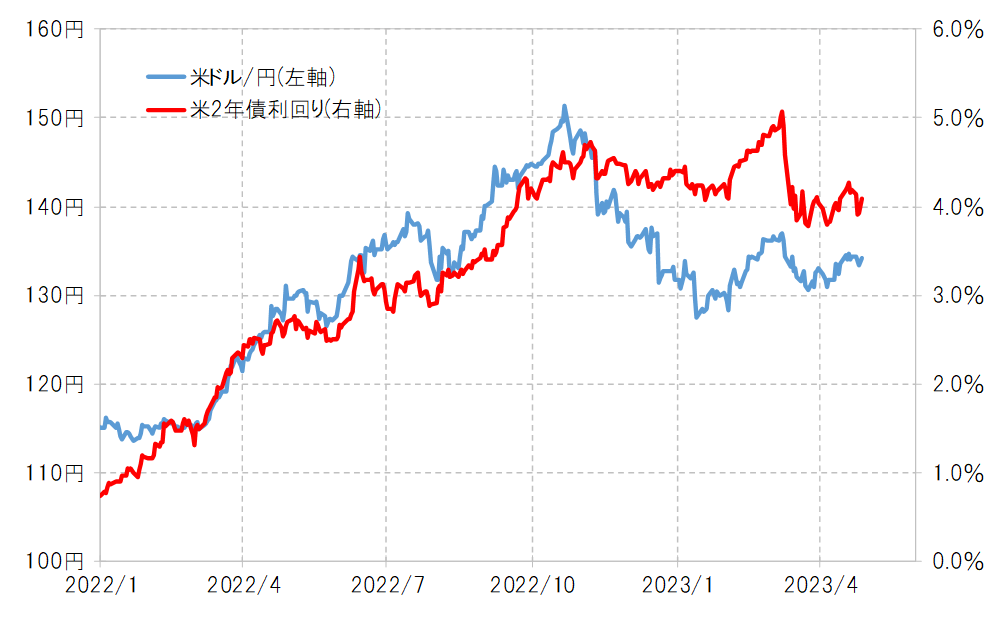

2022年の値幅が40円近くにも拡大したのは、10月にかけてほぼ一本調子で米ドル高・円安が展開した中で起こった。これは、米金利が大幅に上昇したことに連動していた(図表2参照)。そして大幅な米金利上昇は、インフレ対策でFRB(米連邦準備制度理事会)が記録的ペースの大幅利上げに動いたことによってもたらされたものだった(図表3参照)。

2023年の政策金利の変動幅は2022年より大幅に縮小する見通し

2023年に入り、米利上げは終盤を迎えていると見られている。政策金利であるFFレートの引き上げ幅は、2022年の4.25%から、2023年は1%以下に大きく縮小するとの見方が基本だ。

こうした見方を受けて、金融政策を基本的に先取りして動く短中期の金利は既に低下に転じている。例えば、2022年に最大4%程度も上昇した米2年債利回りは、2023年は4月末までの段階で逆に最大で1%以上の低下となった。

これまでの見立ての通り、米利上げが最終段階を迎えているなら、金利の変動幅拡大はどれだけ低下するか次第ということになる。それは、2022年の大幅利上げから、2023年は逆に利下げ積極化に急転換するかが焦点になる。

今の段階でFRBは年内の利下げ転換に否定的な見通しを示している。その通りになれば政策金利の変動幅は2022年より大幅に縮小することになるため、その影響で市場金利とそれに連れる米ドル/円の変動幅は、過去の経験通りに2022年から一転して大きく縮小する可能性が高まるだろう。