リセッションの米ドル安リスク

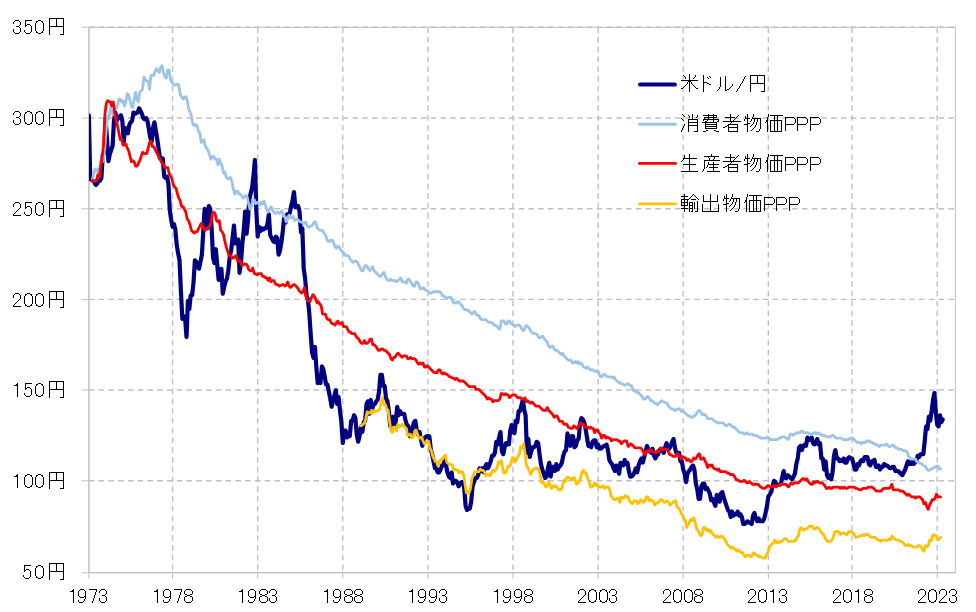

図表1は、1973年に変動相場制度に移行した後からの米ドル/円に、日米の消費者物価、生産者物価、輸出物価でそれぞれ計算した購買力平価を重ねたものだ。これを見ると、消費者物価で計算した購買力平価が最も米ドル高・円安の結果となってきたが、そんな消費者物価購買力平価よりさらに米ドル高・円安となったのが現在と、そして1980年代前半だった。

1982年から1985年にかけての2~3年、消費者物価購買力平価以上の米ドル高・円安が断続的に展開したが、その中で1983年を中心に1年程度、消費者物価より米ドル安・円高になる場面があった。これは、米国経済がリセッション(景気後退)に陥ったことから、FRB(米連邦準備制度理事会)が利下げに転換したことが主因だった。

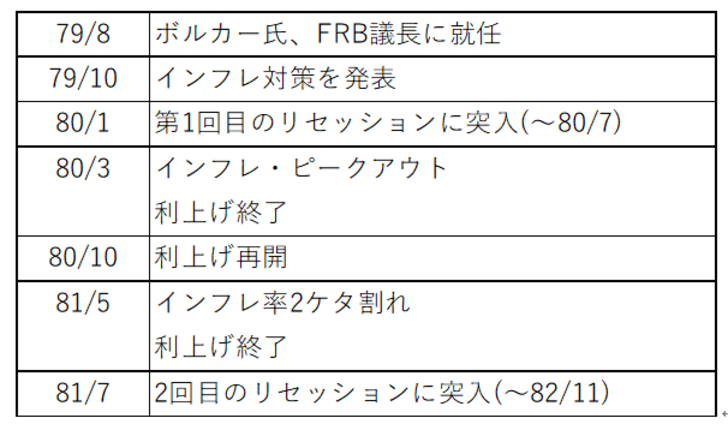

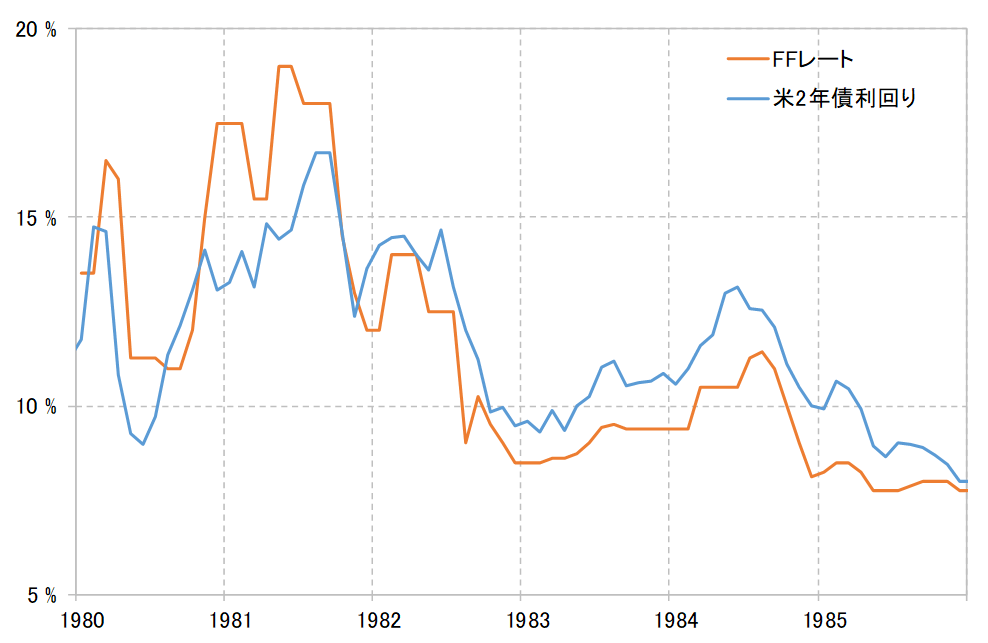

1980年代前半において、米国では主に2度のリセッションに見舞われたが、特に1981年夏から1982年末にかけては1年以上も続いた本格的なリセッションとなった(図表2参照)。こうした中で、FRBは一時20%程度まで引き上げた政策金利のFFレートを10%以下へ大幅に引き下げた(図表3参照)。

ただし、当時の米ドル/円は、必ずしも利下げ開始とともに大幅な下落に向かったわけではなく、むしろ利下げを尻目に1982年夏にかけて米ドル高・円安が展開した(図表4参照)。これは、インフレ懸念が残る中で、当時のレーガン政権が「ビナイン・ネグレクト(優雅なる黙認)」と呼ばれた通貨高容認政策をとったことなどが影響したと考えられる。

その後、1983年には米ドル安・円高が起こったものの、1984年に入り米ドル高・円安が再燃するなど、消費者物価購買力平価を上回る米ドル高・円安は断続的に起こり、長期化するところとなった。

今回の場合も、FRBのインフレ対策の高金利政策の影響が、金融システム不安を通じ米景気が悪化することへの懸念が浮上してきた。そんな米景気の動向次第でどれだけ本格的な利下げが必要になるのかが、現在消費者物価購買力平価を大幅に上回っている「行き過ぎた米ドル高・円安」是正の最初の焦点となりそうだ。