米インフレ対策と「行き過ぎた米ドル高」=1980年代前半の経験

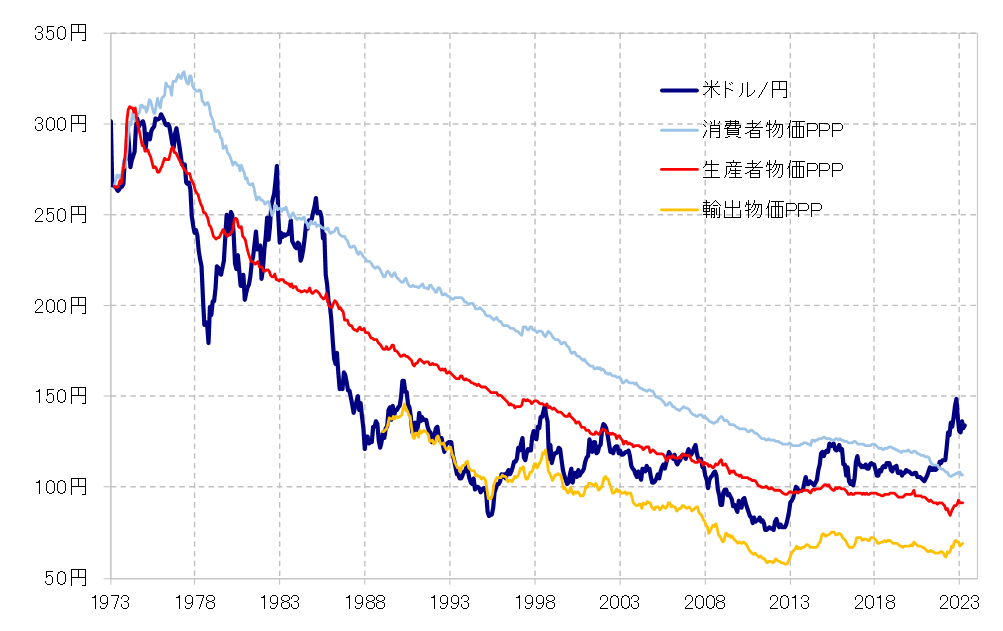

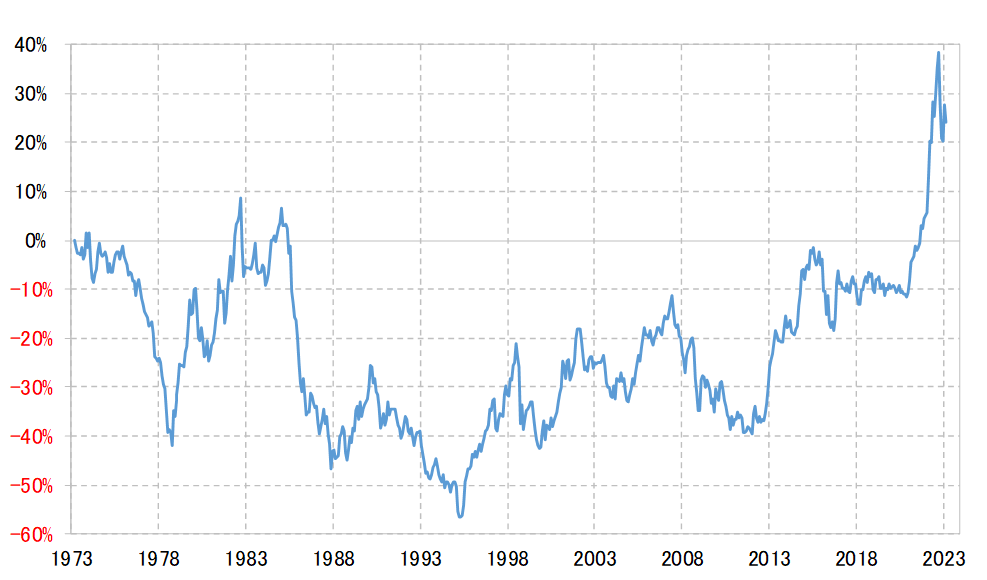

米ドル/円は、2022年10月に記録したこの間のピークである151円から、最近は1割程度下落した水準での推移となっている。ただこれは、足元で107円程度の日米消費者物価で計算した購買力平価をなお2割以上大幅に上回っている(図表1、2参照)。購買力平価との関係で見ると、空前の「行き過ぎた米ドル高・円安」が続いていると言えそうだ。

今回のように米ドル/円が消費者物価の購買力平価を継続的に上回ったのは、1973年の変動相場制度への移行以来、米ドル/円の歴史の中では一度だけあった。それは、今回と同じように米国が本格的なインフレに遭遇した1980年代前半だった。

当時の米ドル/円は、1982年から1985年にかけて2~3年に渡り、消費者物価購買力平価を上回る状況が断続的に展開した。これは、FRB(米連邦準備制度理事会)がインフレ対策で高金利政策を長期化したこと、そして通貨政策を担う財務省は高金利に伴う米ドル高を容認する「ビナイン・ネグレクト(優雅なる黙認)」と呼ばれた政策をとったことが大きかっただろう。

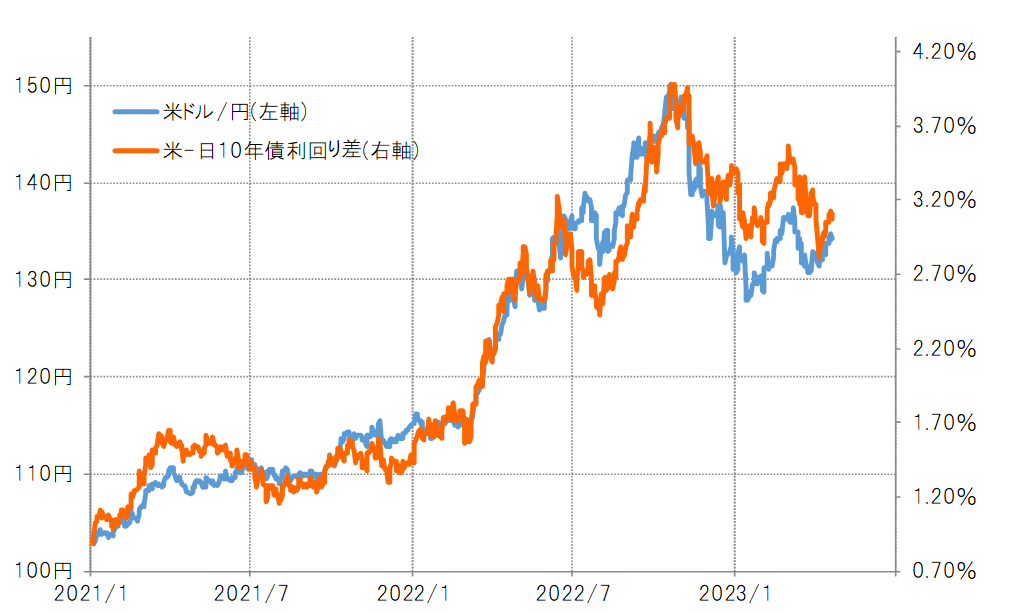

今回の場合は、そんな1980年代前半以上に、米ドル/円は消費者物価購買力平価を大幅に上回るところとなっている。しかし、購買力平価との関係で見ると、「行き過ぎた米ドル高・円安」水準での推移を維持しているのは、ひと頃よりは低下したものの、なお絶対的には高水準での推移が続く米金利、それを受けた日米金利差の大幅な米ドル優位だろう(図表3参照)。

以上のことから、程度の差はあるものの、米国のインフレ対策の中で大幅に「行き過ぎた米ドル高・円安」が起こり、それが長期化するといった今回の構図は、約40年前の1980年代前半と基本的に同じと言えそうだ。

なお、1980年代前半は、高金利政策の影響で米国経済は何度か本格的なリセッション(景気後退)に陥った。そうした中でも、上述のように米ドル/円は2~3年に渡り、断続的に消費者物価購買力平価を上回る状況が続いた。

このような「行き過ぎた米ドル高・円安」は、日米間の著しい貿易不均衡拡大をもたらしたことから、実質的な米ドル切り下げ策である1985年のG5(先進5ヶ国財務相会議)プラザ合意の米ドル押し下げ協調介入という強硬策によって、ようやく是正に向かうところとなった。

約40年前の教訓は、米インフレ対策がもたらした「行き過ぎた米ドル高・円安」は長期化しやすかったということだろう。今回も、FRB高金利政策が一因となった金融システム不安を通じ、米国経済の悪化への懸念が強まってきた。これが「行き過ぎた米ドル高・円安」是正を促すことになるのか、それとも「行き過ぎた米ドル高・円安」の是正は約40年前のように時間がかかることになるのか、まずは米金利の動向が1つの目安として注目されるだろう。