「一時的ユーロ安・米ドル高」という大前提

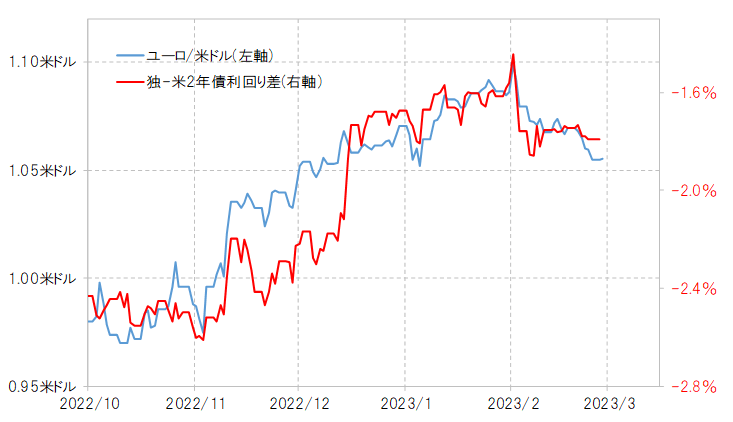

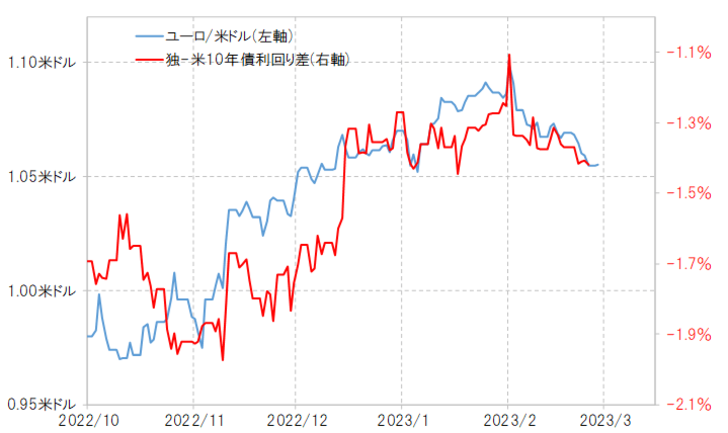

最近にかけてのユーロ安・米ドル高は、基本的に独米金利差変化で説明できそうな動きだった。独米2年債利回り差、そして10年債利回り差ともユーロ劣位が2月に入ってから大きく拡大。こうした中でユーロ安・米ドル高が広がるところとなったわけだ(図表1、2参照)。

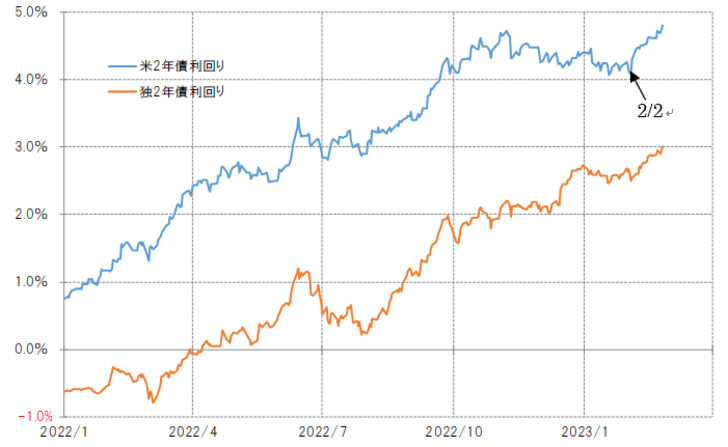

では、なぜ2月に入ってから独米金利差はユーロ劣位が拡大に向かったのか。それは、米金利が全般的に大きく上昇に向かったためだろう(図表3参照)。先進国の金利は基本的に連動する傾向があるため、ほぼ同じタイミングで独金利も上昇に向かったが、金利水準は米国の方が高いことなどから、こうした状況では金利差は米ドル優位・ユーロ劣位が拡大しやすい。

以上のことから、基本的には米金利上昇が終わるまで、独米金利差はユーロ安・米ドル高を後押しする可能性が高そうだ。最近にかけてのインフレ是正の鈍化などを受けて、米金利の利上げ見通しは上方修正が広がっているため、金融政策を反映する2年債利回りなどは5%を大きく超えて一段と上昇する可能性が考えられる。ということは、独米金利差拡大がユーロ安・米ドル高をもたらす構図は、まだ続く可能性が高いのではないか。

ただし、ユ―ロ/米ドルは一時1.1米ドルまで上昇する中で、2021年から下落トレンドが展開した中で超えられなかった52週MA(移動平均線)を大きく上回った(図表4参照)。これはトレンドがユーロ安・米ドル高からユーロ高・米ドル安へ転換した可能性を示している。そうであれば、最近にかけてのユーロ安・米ドル高は、あくまでトレンドと逆行した一時的動きの可能性が高いだろう。

経験的に、一時的な動きは52週MAを「大きく」「長く」ブレークしない程度にとどまる。「大きく」は5%、「長く」は1ヶ月が基本的な目安だ。足元のユーロ/米ドルの52週MAは1.04米ドル程度なので、それを5%下回るなら0.99米ドル弱といった計算になる。

以上を踏まえると、米金利上昇を受けたユーロ安・米ドル高はまだ続きそうだが、1ユーロ=1米ドルといった「パリティ(等価)」割れまで戻るかどうか微妙といった見通しが基本になるのではないか。